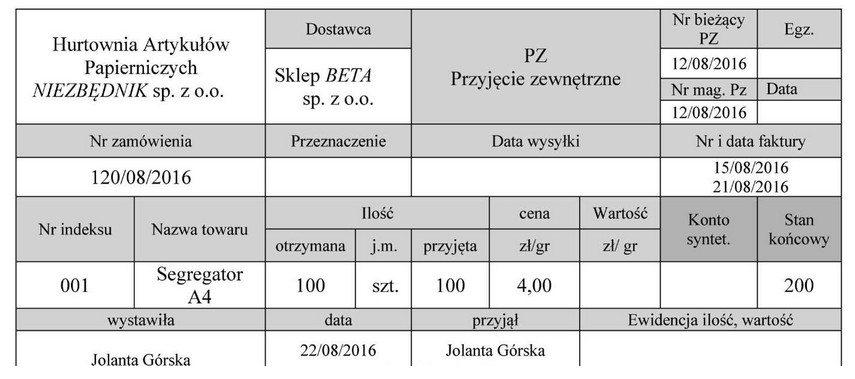

Odpowiedź 400,00 zł jest poprawna, ponieważ wartość przyjętych towarów do magazynu oblicza się poprzez pomnożenie ilości przyjętych sztuk przez cenę jednostkową. W tym przypadku ilość przyjętych sztuk wynosi 100, a cena jednostkowa to 4,00 zł. Wykonując obliczenie: 100 sztuk * 4,00 zł/sztuka = 400,00 zł. Takie podejście jest zgodne z ogólnie akceptowanymi standardami w księgowości oraz zarządzaniu magazynem, w których kluczowe jest prawidłowe określenie wartości aktywów. Praktyczne zastosowanie tego wyliczenia można znaleźć w codziennej działalności przedsiębiorstw, gdzie precyzyjne ustalanie wartości zapasów ma wpływ na bilans oraz podejmowanie decyzji finansowych. Poprawne obliczenia wartości przyjętych towarów są również istotne dla raportowania finansowego oraz analizy wydajności operacyjnej, co w dłuższej perspektywie wpływa na zyskowność firmy.

Wybór odpowiedzi innej niż 400,00 zł może wynikać z kilku typowych błędów myślowych, które warto omówić. Na przykład, odpowiedź 800,00 zł mogła być wybrana przez pomylenie ceny jednostkowej z ogólną wartością, co jest poważnym nieporozumieniem w zakresie obliczeń finansowych. W przypadku, gdyby ktoś obliczył wartość przyjętych towarów, mnożąc większą ilość sztuk, na przykład 200, przez cenę jednostkową 4,00 zł, dochodziłby do błędnych wniosków, które mogą prowadzić do zawyżenia wartości aktywów. Podobnie, odpowiedzi takie jak 200,00 zł i 600,00 zł mogą wynikać z błędów w założeniach dotyczących ceny jednostkowej lub ilości przyjętych towarów. Kluczowym aspektem w obliczeniach wartości magazynowych jest zrozumienie, że każda zmiana ceny lub ilości ma bezpośredni wpływ na wartość końcową. Niewłaściwe podejście do tych obliczeń może nie tylko prowadzić do błędów w raportach finansowych, ale również wpływać na efektywność zarządzania zapasami. W praktyce, każda firma powinna stosować dokładne procedury do obliczenia wartości przyjętych towarów, aby uniknąć problemów związanych z błędnym księgowaniem oraz raportowaniem aktywów.