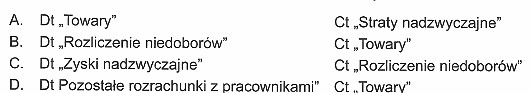

Odpowiedź B jest poprawna, ponieważ ujawnienie niedoboru towarów w wyniku pożaru to sytuacja, która należy do zdarzeń losowych i wymaga odpowiedniego ujęcia księgowego. W takich przypadkach straty, które ponosimy, klasyfikowane są jako straty nadzwyczajne. Zgodnie z zasadami rachunkowości, aby poprawnie zaksięgować tę stratę, konieczne jest dokonanie obciążenia konta "Rozliczenie niedoborów" w kolumnie Debet oraz uznanie konta "Towary" w kolumnie Kredyt. Dzięki temu odpowiednio odzwierciedlamy stan majątku firmy, a także raportujemy rzeczywistą sytuację finansową. Przykładowo, jeśli w wyniku pożaru zniszczono towary o wartości 10 000 zł, zaksięgowanie tej straty pozwoli na rzetelne przygotowanie sprawozdań finansowych, co jest kluczowe dla zarządzania przedsiębiorstwem. W praktyce uwzględnienie takich strat w księgowości umożliwia nie tylko lepsze zrozumienie sytuacji finansowej firmy, ale również jest istotnym elementem przy ocenie ryzyk związanych z działalnością gospodarczą. Warto pamiętać, że zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR), przedsiębiorstwa powinny prowadzić ewidencję zdarzeń nadzwyczajnych, aby zapewnić transparentność i dokładność w raportowaniu finansowym.

Niepoprawne odpowiedzi często wynikają z nieprawidłowego zrozumienia zasad księgowości związanych z klasyfikacją i ewidencjonowaniem strat. Na przykład, odpowiedzi, które sugerują, że niedobór towarów w wyniku pożaru nie wymaga księgowania lub że można go zaksięgować jako koszt operacyjny, są błędne. Straty nadzwyczajne, takie jak spowodowane pożarem, powinny być traktowane odrębnie od zwykłych kosztów operacyjnych, ponieważ mają charakter jednorazowy i nieprzewidywalny. Księgowanie ich jako kosztów operacyjnych mogłoby prowadzić do zafałszowania wyników finansowych firmy i nieadekwatnego odzwierciedlenia jej kondycji finansowej. Ponadto, nie uwzględnienie takich strat w księgowości może skutkować błędnym obrazem sytuacji majątkowej przedsiębiorstwa oraz niezgodnością z obowiązującymi standardami rachunkowości. W praktyce, w sytuacjach kryzysowych, takich jak pożar, kluczowe jest, aby księgowość była zgodna z zasadami rzetelności i przejrzystości, co oznacza, że każda strata powinna być dokładnie ewidencjonowana, a odpowiednie konta powinny być obciążane lub uznawane zgodnie z przyjętymi praktykami. Niezrozumienie tych zasad może prowadzić do poważnych konsekwencji, w tym problemów z audytami oraz możliwością sankcji od organów regulacyjnych.