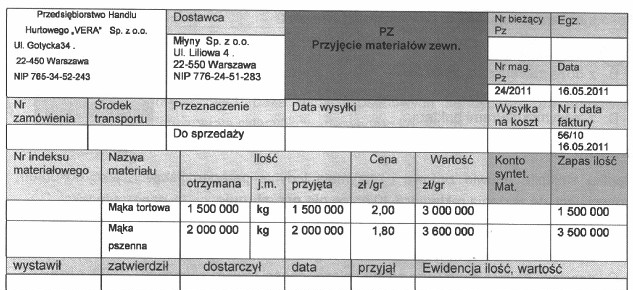

Odpowiedź 6 600 000 zł jest prawidłowa, ponieważ dokładnie odzwierciedla całkowitą wartość przyjętych materiałów, obliczoną na podstawie ilości i jednostkowej ceny każdego z rodzajów materiałów. W tej sytuacji, przyjęte materiały to mąka tortowa i pszenna, których wartości wynoszą odpowiednio 3 000 000 zł i 3 600 000 zł. Praktyczne podejście do takich obliczeń jest kluczowe w zarządzaniu magazynem, ponieważ pozwala na dokładne monitorowanie kosztów i kontroli zapasów. Wiedza na temat metod obliczeń wartości materiałów jest niezbędna dla specjalistów zajmujących się księgowością oraz zarządzaniem zapasami. Dobre praktyki w obszarze księgowości i zarządzania magazynem zalecają szczegółowe dokumentowanie i weryfikowanie wartości przyjętych materiałów, co jest zgodne z Międzynarodowymi Standardami Rachunkowości (MSSF). Dokładne obliczenia nie tylko wspierają prawidłowe zarządzanie finansami, ale również umożliwiają lepsze planowanie zakupów i uniknięcie niepotrzebnych strat finansowych.

Odpowiedzi, takie jak 4 800 000 zł, 3 500 000 zł oraz 3 000 000 zł, mogą być mylące, ponieważ nie uwzględniają pełnego obrazu wartości przyjętych materiałów. Wiele osób może skupić się na błędnych założeniach dotyczących jednostkowych cen materiałów, co prowadzi do niedoszacowania lub przeszacowania całkowitych wartości. Warto zauważyć, że błędne obliczenia mogą również wynikać z nieprawidłowego zrozumienia procesu przyjmowania materiałów do magazynu, w tym błędnej analizy dokumentów księgowych. Często występuje mylna interpretacja wartości jednostkowych, co skutkuje nieprawidłowym obliczeniem zapasów. W praktyce, aby wyeliminować błędy, kluczowe jest, aby przed podjęciem decyzji dokładnie analizować wszystkie dane oraz stosować odpowiednie metodyki wyceny. Zgodnie z najlepszymi praktykami, każdy przyjęty towar powinien zostać szczegółowo zarejestrowany oraz przypisany do właściwych kategorii, co pozwala na dokładniejsze obliczenie całkowitej wartości. Współczesne systemy ERP ułatwiają te procesy, ale wciąż wymagana jest wiedza i umiejętności w zakresie analizy finansowej oraz zarządzania zapasami, aby uniknąć powszechnych pułapek w obliczeniach.