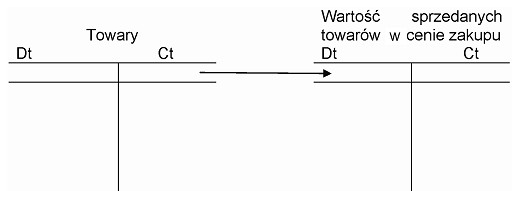

Zamieszczony schemat przedstawia ewidencję operacji gospodarczej o treści

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to "rozchód sprzedanych towarów z magazynu w cenie zakupu netto - Wz". W schemacie księgowym po stronie debetowej znajdują się towary, co oznacza, że towar został wydany z magazynu, a po stronie kredytowej zapisano wartość towarów sprzedanych w cenie zakupu. Tego typu operacja jest klasyfikowana jako Wydanie zewnętrzne (Wz), co jest standardową praktyką w ewidencji operacji związanych z wydawaniem towarów. Wartość ta odnosi się do ceny zakupu netto, co jest istotne, ponieważ w tym przypadku nie uwzględniamy podatku VAT. Zrozumienie tej operacji jest kluczowe w praktyce księgowej, ponieważ pozwala na precyzyjne śledzenie kosztów sprzedaży i efektywne zarządzanie stanami magazynowymi. W działalności gospodarczej, właściwe ewidencjonowanie rozchodów towarów przyczynia się do rzetelnego raportowania finansowego oraz zgodności z przepisami prawa. Warto również zauważyć, że dokumentacja związana z Wz jest istotnym elementem w procesie audytu oraz w analizie wyników finansowych firmy.

Wszystkie niepoprawne odpowiedzi odzwierciedlają powszechne nieporozumienia dotyczące ewidencji operacji gospodarczych, które mogą prowadzić do błędnych wniosków. Przykładowo, odpowiedź sugerująca sprzedaż towarów z płatnością w terminie późniejszym (Fa VAT) nie uwzględnia, że w przedstawionym schemacie towar został wydany, co nie oznacza natychmiastowej sprzedaży kredytowej. W przypadku sprzedaży z odroczoną płatnością, powinno być to odzwierciedlone przez wystawienie faktury VAT, jednak nie ma to związku z wydaniem towaru, które zostało już zrealizowane. Inna odpowiedź, dotycząca rozchodu towarów w cenie zakupu brutto, myli pojęcia. Cena zakupu brutto obejmuje VAT, co jest nieadekwatne w kontekście przedstawionego schematu, gdzie mowa jest o cenie netto. Niezrozumienie różnicy między ceną netto a brutto oraz niewłaściwe przypisanie dokumentów księgowych może prowadzić do poważnych błędów w ewidencji oraz raportowaniu. W praktyce księgowej kluczowe jest, aby zarówno wpisy, jak i dokumentacja były zgodne z rzeczywistością operacyjną firmy. Właściwe zrozumienie zasad ewidencji oraz dokumentacji jest niezbędne do utrzymania przejrzystości finansowej oraz zgodności z przepisami prawa.