Zapis na koncie księgowym Wynik finansowy oznacza, że przedsiębiorstwo

Odpowiedzi

Informacja zwrotna

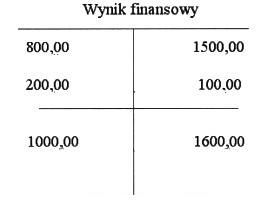

Odpowiedź "osiągnęło zysk brutto 600 zł" jest poprawna ze względu na analizę zapisów na koncie księgowym "Wynik finansowy". Wartości te wskazują, że po stronie 'Ma' zapisano kwotę 1600,00 zł, a po stronie 'Wn' 1000,00 zł. Różnica między tymi wartościami stanowi zysk brutto, który wynosi 600,00 zł. W praktyce, zysk brutto jest kluczowym wskaźnikiem wydajności finansowej przedsiębiorstwa, ponieważ odzwierciedla, ile pieniędzy przedsiębiorstwo zarobiło po uwzględnieniu kosztów sprzedaży. Przykładowo, w analizy finansowej przedsiębiorstw, zysk brutto jest często analizowany w kontekście marży brutto, co pozwala na lepsze zrozumienie efektywności operacyjnej przedsiębiorstwa. Warto również pamiętać o dobrych praktykach w rachunkowości, które sugerują regularne monitorowanie wyników finansowych, aby szybko identyfikować obszary wymagające poprawy lub optymalizacji. W związku z tym, zrozumienie wyników na koncie "Wynik finansowy" jest niezbędne dla podejmowania świadomych decyzji zarządzających.

Wybór odpowiedzi, która wskazuje na zysk brutto w wysokości 1 600 zł, jest błędny, gdyż nie uwzględnia podstawowych zasad rachunkowości. W kontekście analizy konta księgowego "Wynik finansowy" istotne jest zrozumienie, że zysk brutto oblicza się jako różnicę między przychodami a kosztami sprzedaży. W przedstawionym przykładzie, zysk brutto wynosi 600 zł, co oznacza, że koszty sprzedaży wyniosły 1000 zł przy przychodach na poziomie 1600 zł. Błędna interpretacja może prowadzić do mylnego wniosku, że większa kwota po stronie 'Ma' automatycznie wskazuje na wyższy zysk, co nie jest zgodne z zasadami rachunkowości. Ponadto, wybór odpowiedzi dotyczący straty brutto również jest niepoprawny – brak zrozumienia różnicy między zyskiem a stratą może wynikać z nieumiejętności analizy podstawowych danych finansowych. Kluczowym błędem myślowym jest zapoznanie się z zapisami księgowymi bez ich kontekstu, co prowadzi do mylnych wniosków. Zrozumienie podstawowych zasad rachunkowości jest niezbędne do skutecznej analizy finansowej, co z kolei ma bezpośredni wpływ na decyzje biznesowe w przedsiębiorstwie.