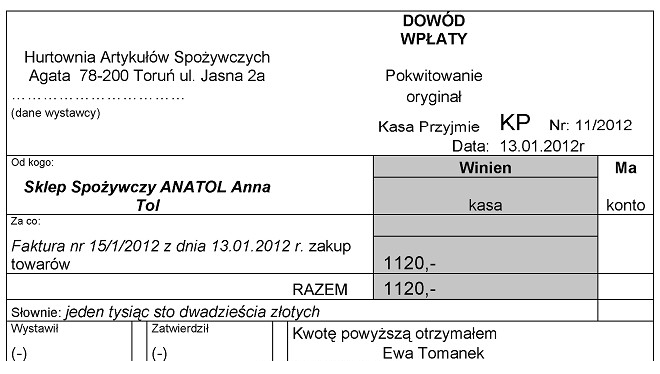

Zaprezentowany dowód księgowy wystawiony został w związku

Odpowiedzi

Informacja zwrotna

Odpowiedź dotycząca zapłaty za zakupione towary w kasie hurtowni artykułów spożywczych jest prawidłowa, ponieważ dokument wystawiony jako 'DOWÓD WPŁATY' jednoznacznie potwierdza dokonanie płatności gotówkowej. W praktyce, takie dowody są kluczowe dla prowadzenia rzetelnej księgowości, ponieważ stanowią podstawę do ujęcia transakcji w rejestrach księgowych i mogą być wymagane podczas audytów. W sekcji 'Od kogo' wskazano nazwisko właściciela sklepu, co wskazuje na bezpośredni związek pomiędzy transakcją a podmiotem ekonomicznym. Warto również zauważyć, że prawidłowe prowadzenie księgowości wymaga znajomości przepisów dotyczących wystawiania dowodów księgowych, które są ściśle regulowane przez zasady rachunkowości. Przygotowując takie dokumenty, przedsiębiorcy muszą wiedzieć, że dokumentacja musi być przejrzysta i łatwa do analizy, co jest niezbędne do efektywnego zarządzania finansami i przestrzegania przepisów prawa.

Wielu użytkowników może pomylić się przy interpretacji dowodu księgowego, zwłaszcza jeśli chodzi o kwestie związane z poleceniem zapłaty czy kredytowaniem zakupu. Polecenie zapłaty jest mechaniczną formą zlecenia przelewu środków bankowych, która wymaga zaufania obydwu stron do instytucji finansowej. Takie podejście nie jest zgodne z charakterem dowodu wpłaty, który potwierdza gotówkową transakcję dokonaną w kasie. Kolejna pomyłka dotyczy zrozumienia pojęcia kredytowania zakupu, które oznacza, że towar jest zakupiony na kredyt, co nie ma zastosowania w przypadku dokumentu potwierdzającego wpłatę. Wreszcie, pojęcie wydania towarów właścicielowi sklepu może wprowadzać w błąd, ponieważ nie wskazuje na moment dokonania płatności ani nie uwzględnia sposobu, w jaki towar został nabyty. Kluczowe jest zrozumienie, że odpowiednie przypisanie transakcji do dokumentów księgowych ma ogromne znaczenie w kontekście odpowiedzialności finansowej i zgodności z przepisami prawa. Właściwe rozpoznanie tego typu dokumentów jest nie tylko kwestią praktyczną, ale także niezbędnym elementem przestrzegania standardów rachunkowości, co ma wpływ na ogólne funkcjonowanie przedsiębiorstwa.