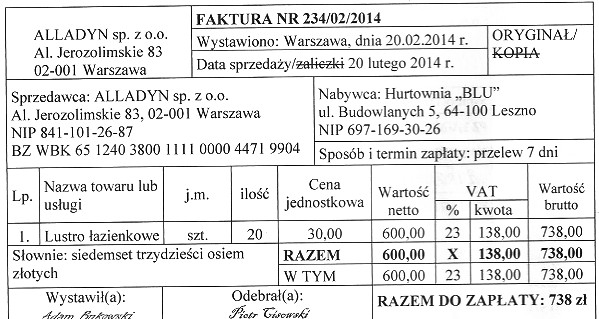

Poprawna odpowiedź to 61,50 zł, co wynika z zastosowania odpowiednich zasad obliczania ceny sprzedaży brutto, uwzględniając marżę oraz podatek VAT. Hurtownia 'BLU' stosuje marżę w wysokości 40% ceny sprzedaży netto. W pierwszym kroku obliczamy cenę sprzedaży netto, dzieląc cenę zakupu netto (30,00 zł) przez (1 - 0,40), co daje 50,00 zł. Następnie, aby uzyskać cenę sprzedaży brutto, należy dodać do ceny sprzedaży netto podatek VAT, który w Polsce wynosi 23%. Kalkulacja wygląda następująco: 50,00 zł + (50,00 zł * 0,23) = 50,00 zł + 11,50 zł = 61,50 zł. To podejście jest zgodne z obowiązującymi standardami księgowymi i dobrymi praktykami w zakresie obliczania cen sprzedaży. Znajomość tych zasad jest kluczowa dla prawidłowego prowadzenia działalności gospodarczej oraz dla zapewnienia zgodności z przepisami podatkowymi.

Wybór innej odpowiedzi niż 61,50 zł może wynikać z nieprawidłowego zrozumienia zasad obliczania marży oraz podatku VAT. Kluczowym błędem jest nieprawidłowe obliczenie ceny sprzedaży netto, które powinno być oparte na cenie zakupu netto i zastosowanej marży. Marża w wysokości 40% oznacza, że cena sprzedaży netto powinna być wyższa od ceny zakupu netto. W przypadku obliczeń, które prowadzą do wartości takich jak 51,66 zł czy 50,00 zł, brakuje uwzględnienia zarówno marży, jak i podatku VAT. Często zdarza się także, że pomija się znaczenie dodawania podatku VAT do ceny sprzedaży netto, co prowadzi do zaniżenia ceny sprzedaży brutto. Należy pamiętać, że cena sprzedaży brutto to kwota, którą klient płaci, a która obejmuje wszystkie koszty, w tym podatek. Ustalając ceny sprzedaży, ważne jest również zrozumienie, jak marża wpływa na cenę końcową produktu oraz jakie konsekwencje finansowe mogą wyniknąć z błędnych obliczeń. W świetle przepisów prawa, prawidłowe obliczenie cen sprzedaży jest kluczowe dla prowadzenia działalności oraz dla rozliczeń podatkowych.