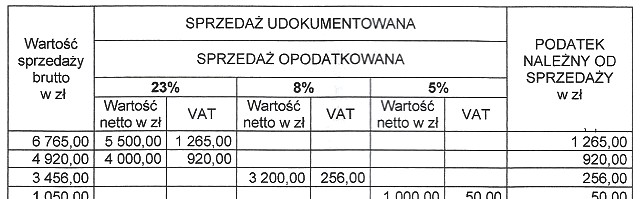

Poprawna odpowiedź to 2 491,00 zł, ponieważ wartość podatku VAT należnego ustala się na podstawie wartości sprzedaży zarejestrowanej w rejestrze sprzedaży VAT dla poszczególnych stawek podatkowych. W tym przykładzie mamy do czynienia z różnymi stawkami VAT: 23%, 8% oraz dwukrotnie 5%. Suma VAT dla tych stawek, która została prawidłowo wyliczona, wynosi 2 491,00 zł. Jest to istotne dla zapewnienia zgodności z przepisami prawa podatkowego oraz dla prawidłowego obliczania zobowiązań podatkowych. Praktyczna wiedza o tym, jak obliczać VAT, jest kluczowa dla każdego przedsiębiorcy, ponieważ błędy w obliczeniach mogą prowadzić do konsekwencji finansowych, w tym kar za nieprawidłowe rozliczenia. Warto również zaznaczyć, że stosowanie odpowiednich stawek VAT i ich prawidłowe sumowanie jest zgodne z obowiązującymi normami i dobrymi praktykami w zakresie prowadzenia księgowości.

Wydaje się, że odpowiedzi 2 421,00 zł, 2 165,00 zł oraz 1 265,00 zł są wynikiem nieporozumień dotyczących sposobu obliczania podatku VAT. W przypadku odpowiedzi 2 421,00 zł można zauważyć, że może to sugerować niewłaściwe zsumowanie wartości VAT, co prowadzi do niedoszacowania należnego podatku. Z kolei odpowiedź 2 165,00 zł może wynikać z niepełnego uwzględnienia wszystkich stosowanych stawek VAT, co jest kluczowe, zwłaszcza w kontekście stawek obniżonych, jak 5%. Ustalanie wartości VAT wymaga szczegółowej analizy rejestru sprzedaży VAT, a pominiecie jakiejkolwiek stawki prowadzi do błędnych wniosków. Odpowiedź 1 265,00 zł jest zdecydowanie zaniżona i może wynikać z całkowitego zignorowania stawek VAT lub pomyłki w obliczeniach. Kluczowym błędem w każdym z tych podejść jest brak zrozumienia, że podatek VAT jest naliczany od wartości sprzedaży według różnych stawek, które muszą być dokładnie zsumowane. Nieprawidłowe podejście do obliczeń VAT może prowadzić do problemów z urzędami skarbowymi oraz do utraty zaufania klientów, dlatego tak ważne jest przestrzeganie najlepszych praktyk w tej dziedzinie.