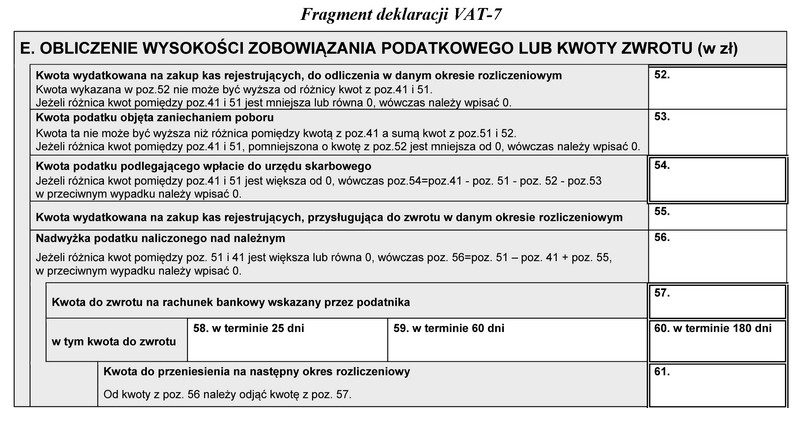

Odpowiedź 54 jest prawidłowa, ponieważ zgodnie z przepisami dotyczącymi VAT w Polsce, różnica pomiędzy podatkiem VAT należnym a naliczonym powinna być wpisana w odpowiednie pozycje formularza VAT-7. W przypadku, gdy kwota podatku VAT należnego przewyższa kwotę VAT naliczonego, różnicę tę ujmuje się w pozycji 54. W przedstawionym przykładzie, kwota VAT należnego wynosi 2440,00 zł, a VAT naliczony 1850,00 zł, co daje różnicę 590,00 zł. Zrozumienie tej zasady jest kluczowe dla prawidłowego wypełniania deklaracji VAT, co przyczynia się do uniknięcia błędów podatkowych. Warto również zaznaczyć, że poprawne wypełnienie deklaracji VAT-7 nie tylko wpływa na terminowe rozliczenie podatku, ale także na przejrzystość w relacjach z organami podatkowymi. W praktyce, przedsiębiorcy powinni regularnie analizować swoje zobowiązania podatkowe oraz stosować się do aktualnych przepisów, aby zminimalizować ryzyko błędów oraz ewentualnych sankcji administracyjnych.

Wybór pozycji 57, 56 lub 61 wskazuje na brak zrozumienia zasad dotyczących wypełniania deklaracji VAT-7. W szczególności, niepoprawne odpowiedzi sugerują, że różnica między VAT należnym a naliczonym może być umieszczona w innych pozycjach formularza, co jest niezgodne z obowiązującymi przepisami. Warto zwrócić uwagę, że pozycja 57 dotyczy innych rodzajów obliczeń związanych z VAT, a nie z różnicą między kwotami należnymi i naliczonymi. Pozycja 56 odnosi się do sytuacji, w których dochodzi do odliczenia VAT naliczonego, co również nie ma zastosowania w tym przypadku. Pozycja 61 jest przeznaczona dla szczególnych okoliczności, które nie mają miejsca w przedstawionym przykładzie. Typowym błędem myślowym jest ignorowanie zasadniczej różnicy między tymi pozycjami a pozycją 54, w której należy ujmować różnice dodatnie. Dlatego tak istotne jest, aby osoby zajmujące się rozliczeniami podatkowymi dokładnie zapoznawały się z treścią formularzy oraz przepisami prawa, aby uniknąć niewłaściwego wypełnienia i potencjalnych konsekwencji finansowych.