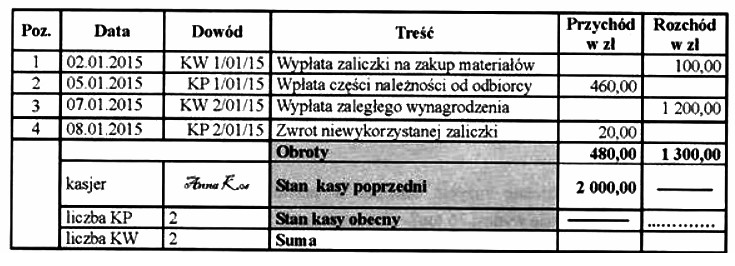

Poprawna odpowiedź to 1 180 zł, co wynika z obliczenia stanu kasy na koniec dnia. Aby prawidłowo sporządzić Raport kasowy, należy znać stan kasy na początku dnia oraz właściwie zarejestrować przychody i wydatki. W tym przypadku, stan początkowy wynosił 2000 zł, przychody wyniosły 480 zł, a wydatki 1300 zł. Obliczenie obecnego stanu kasy wygląda następująco: 2000 zł + 480 zł - 1300 zł = 1180 zł. Ważne jest, aby podczas księgowania pamiętać o dokładnym rejestrowaniu każdej transakcji, co pozwala uniknąć błędów i nieścisłości w raportach. Stosowanie dobrych praktyk w księgowości, takich jak regularne przeglądanie i aktualizowanie zapisów, może znacznie ułatwić proces raportowania oraz zapewnić dokładność finansową firmy. Dokładność w obliczeniach jest kluczowa, ponieważ wpływa na podejmowanie decyzji finansowych oraz zarządzanie budżetem.

Podawanie błędnych kwot w Raportach kasowych może prowadzić do poważnych konsekwencji w zarządzaniu finansami firmy. W przypadku odpowiedzi, które wskazują na kwoty 820 zł, 700 zł czy 1 700 zł, podstawowym błędem jest niewłaściwe zrozumienie zasadnej metody obliczania stanu kasy. Zamiast uwzględnienia stanu początkowego oraz prawidłowego uwzględnienia przychodów i wydatków, takie podejście może prowadzić do poważnych rozbieżności. Na przykład, kwota 1 700 zł może wynikać z niepoprawnego założenia, że wszystkie wydatki są wyższe niż przychody, co jest sprzeczne z rzeczywistością przedstawioną w zadaniu. Również kwoty takie jak 820 zł czy 700 zł mogą sugerować, że nie zostały uwzględnione wszystkie przychody lub wydatki, co w praktyce księgowej jest poważnym uchybieniem. Zrozumienie mechanizmu tworzenia takich raportów jest kluczowe, ponieważ niewłaściwe dane mogą prowadzić do błędnych decyzji zarządczych, które mogą wpłynąć na płynność finansową firmy. Księgowi powinni zawsze kierować się zasadami dokładności i transparentności przy sporządzaniu wszelkich raportów finansowych, aby uniknąć krytycznych błędów w obliczeniach.