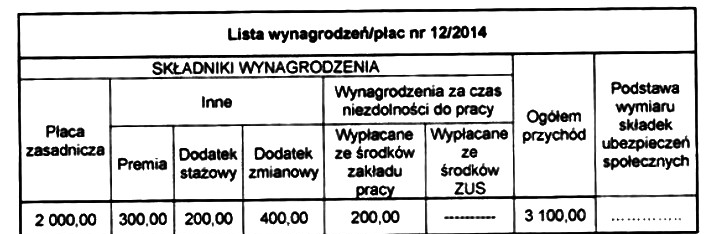

Odpowiedź 2 900 zł jest poprawna, ponieważ stanowi sumę wszystkich składników wynagrodzenia, które wchodzą w skład podstawy wymiaru składek na ubezpieczenie społeczne. W obliczeniach należy uwzględnić: płacę zasadniczą, premie i dodatki. W przypadku przedstawionych danych, płaca zasadnicza wynosi 2 000 zł, a dodatkowe składniki to premia 300 zł, dodatek stażowy 200 zł oraz dodatek zmianowy 400 zł. Suma tych wartości daje 2 900 zł, co jest zgodne ze standardami obliczania podstawy wymiaru składek. Ważne jest, aby pamiętać, że wynagrodzenie za czas niezdolności do pracy wypłacone przez ZUS nie wchodzi w skład tej podstawy. Takie podejście jest zgodne z zasadami prawa pracy oraz przepisami o ubezpieczeniach społecznych, które regulują, jakie elementy wynagrodzenia są brane pod uwagę. Praktyczne zastosowanie tej wiedzy jest kluczowe dla prawidłowego sporządzania dokumentacji płacowej oraz naliczania składek na ubezpieczenie społeczne.

Wybór odpowiedzi innej niż 2 900 zł może wynikać z kilku nieporozumień dotyczących zasad obliczania podstawy wymiaru składek na ubezpieczenie społeczne. Niektórzy mogą mylnie sądzić, że wynagrodzenie za czas niezdolności do pracy powinno być uwzględniane przy obliczaniu podstawy, co jest błędne. Takie wynagrodzenie jest wypłacane ze środków ZUS i nie jest brane pod uwagę w kontekście podstawy wymiaru składek. Kolejnym typowym błędem jest nieuwzględnienie wszystkich składników wynagrodzenia, takich jak premie czy dodatki, co prowadzi do niekompletnych obliczeń. Użytkownicy mogą także zapominać o różnicy między wynagrodzeniem brutto a podstawą wymiaru – nie każda kwota brutto jest podstawą do obliczenia składek. Dlatego też, prawidłowe podejście do kalkulacji wymaga staranności oraz znajomości przepisów, aby uniknąć błędów, które mogą skutkować niewłaściwym naliczeniem składek i potencjalnymi konsekwencjami finansowymi. Kluczowe jest zrozumienie, że podstawą wymiaru składek są jedynie te składniki wynagrodzenia, które są zgodne z regulacjami prawnymi, co pozwala na prawidłowe obliczenia i zarządzanie zobowiązaniami wobec ZUS.