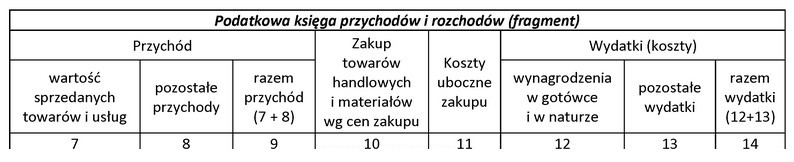

Kwotę z opłaconej faktury za zużytą w przedsiębiorstwie energię elektryczną należy zaewidencjonować w podatkowej księdze przychodów i rozchodów w kolumnie zatytułowanej

Odpowiedzi

Informacja zwrotna

Kwota z opłaconej faktury za zużytą energię elektryczną w przedsiębiorstwie jest klasyfikowana jako koszt uzyskania przychodu. Zgodnie z przepisami, wydatki na energię elektryczną należy ewidencjonować w podatkowej księdze przychodów i rozchodów w kolumnie 'pozostałe wydatki' (kolumna 13). Takie podejście jest zgodne z zasadami rachunkowości i dobrą praktyką podatkową, która zaleca klasyfikowanie kosztów operacyjnych w sposób umożliwiający ich łatwe identyfikowanie i kontrolowanie. W praktyce oznacza to, że przedsiębiorcy powinni regularnie monitorować wydatki na energię elektryczną, aby zrozumieć ich wpływ na całkowite koszty operacyjne i rentowność. Przykładem może być firma produkcyjna, która na podstawie analizy wydatków na energię elektryczną podejmuje decyzję o inwestycjach w efektywność energetyczną, co może prowadzić do realnych oszczędności.

Wybór odpowiedzi związanych z kosztami ubocznymi zakupu, pozostałymi przychodami oraz wartością sprzedanych towarów i usług może wynikać z nieporozumienia dotyczącego klasyfikacji wydatków w podatkowej księdze przychodów i rozchodów. Koszty uboczne zakupu odnoszą się zazwyczaj do dodatkowych wydatków związanych z nabywaniem towarów lub usług, a nie do codziennych kosztów operacyjnych, takich jak energia elektryczna. W przypadku pozostałych przychodów, jest to kategoria, która dotyczy przychodów, a nie wydatków, co sprawia, że przeklasyfikowanie wydatków na energię elektryczną do tej kolumny jest nieprawidłowe. Ostatnia z opcji, wartość sprzedanych towarów i usług, odnosi się do przychodów ze sprzedaży, a nie do kosztów, co również czyni tę odpowiedź błędną. Kluczowe jest zrozumienie, że każdy wydatek powinien być klasyfikowany według jego charakteru, a energia elektryczna jako koszt operacyjny jest wydatkiem, który powinien znaleźć się w kolumnie 'pozostałe wydatki'. W praktyce, błędna klasyfikacja kosztów może prowadzić do nieprawidłowego rozliczenia podatków, co z kolei może skutkować nieprzyjemnościami w przypadku kontroli skarbowej. Przedsiębiorcy powinni być świadomi zasad ewidencjonowania wydatków, aby uniknąć takich problemów.