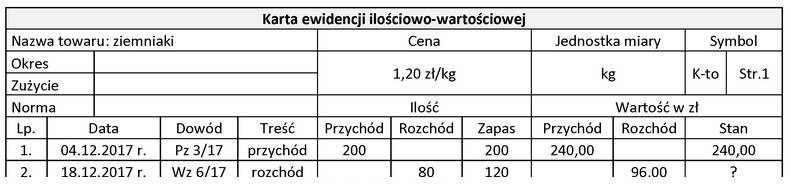

Odpowiedź 144,00 zł jest poprawna, ponieważ stan wartościowy towaru oblicza się jako iloczyn ilości towaru w zapasie i ceny jednostkowej. W omawianym przypadku, po rozchodzie 80 kg z początkowych 200 kg, pozostało 120 kg towaru. Stawka jednostkowa wynosi 1,20 zł za kilogram, co daje łączną wartość 120 kg * 1,20 zł = 144,00 zł. W praktyce, poprawne wyliczenie stanu wartościowego towaru jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa oraz dla sporządzania raportów finansowych. Warto pamiętać, że zgodnie z międzynarodowymi standardami rachunkowości (MSSF), firmy powinny regularnie ewidencjonować i aktualizować stan swoich zapasów, aby zapewnić dokładność danych finansowych oraz umożliwić kompleksową analizę wyników. Używanie prawidłowych metod wyceny zapasów, takich jak FIFO (pierwsze weszło, pierwsze wyszło) czy LIFO (ostatnie weszło, pierwsze wyszło), również wpływa na obliczenia wartości towaru, co jest istotne w kontekście zarządzania kosztami i marżami zysku.

Wybór odpowiedzi 176,00 zł, 336,00 zł lub 216,00 zł wynika z nieprawidłowego rozumienia zasad obliczania stanu wartościowego towaru. Kluczowym błędem jest pominięcie istotnych danych dotyczących ilości towaru po zrealizowanym rozchodzie. Dla prawidłowego wyliczenia należy najpierw ustalić, ile towaru pozostało po procesie wydania, co w tym przypadku wynosi 120 kg. Następnie, prawidłowa cena jednostkowa, która wynosi 1,20 zł za kilogram, powinna być użyta do obliczeń. Użytkownicy, którzy wybrali błędne odpowiedzi, mogli mylnie obliczyć wartość, zawyżając ilość towaru lub stosując nieprawidłową cenę jednostkową. Na przykład, wybór 336,00 zł sugeruje, że osoba obliczyła stan towaru jako 280 kg przy cenie 1,20 zł, co jest niemożliwe, gdyż po rozchodzie 80 kg z 200 kg, pozostało jedynie 120 kg. Takie myślenie prowadzi do błędnych wniosków. Warto zauważyć, że nieprawidłowe podejście do wyceny zapasów może wpłynąć na raportowanie finansowe i decyzje biznesowe. Prawidłowe techniki ewidencji oraz wyceny zapasów są zgodne z najlepszymi praktykami branżowymi i powinny być starannie stosowane w każdej organizacji, aby zapewnić rzetelność danych oraz ich użyteczność w analizach finansowych.