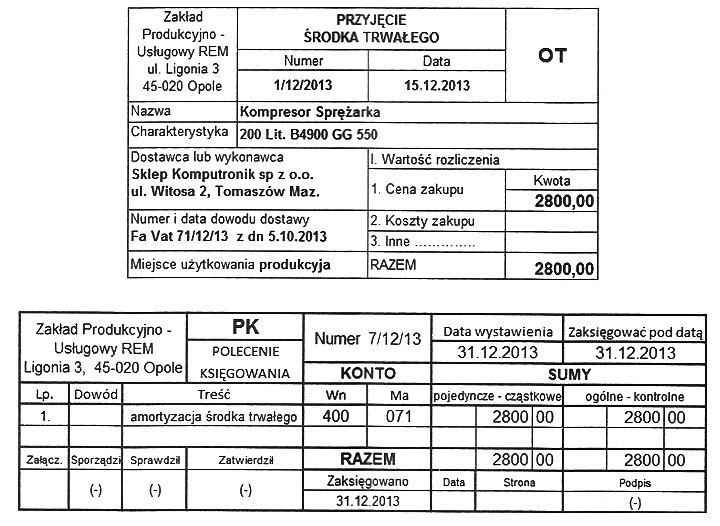

Odpowiedź "Jednorazowa" jest poprawna, ponieważ zgodnie z dokumentami OT i PK, środek trwały, jakim jest kompresor sprężarki, został w całości zamortyzowany w jednym okresie rozliczeniowym. Metoda jednorazowa, zwana również amortyzacją jednorazową, pozwala na pełne odliczenie wartości początkowej środka trwałego w danym roku podatkowym. W przypadku nabycia środka trwałego o wartości nieprzekraczającej 10 000 zł, przedsiębiorstwa mogą zastosować tę metodę, co znacznie ułatwia zarządzanie kosztami i poprawia płynność finansową. Praktyka ta jest zgodna z obowiązującymi przepisami prawa podatkowego, które przewidują uproszczony sposób amortyzacji dla niewielkich inwestycji. To podejście ma na celu stymulowanie wydatków na inwestycje w małych i średnich przedsiębiorstwach, pozwalając im na szybszy zwrot z inwestycji oraz na reinwestowanie zaoszczędzonych środków. Warto również zwrócić uwagę na różnice w stosunku do innych metod amortyzacji, takich jak liniowa, która rozkłada koszty na równe części przez cały okres użytkowania, oraz degresywna, gdzie odpisy są wyższe w początkowych latach eksploatacji.

Wybór odpowiedzi innej niż "Jednorazowa" może wynikać z nieporozumienia dotyczącego zasad amortyzacji oraz cech charakterystycznych różnych metod. Metoda liniowa polega na równomiernym odpisywaniu wartości środka trwałego przez ustalony okres jego użytkowania. Jej zastosowanie sprzyja stabilności kosztów, ale w przypadku jednorazowego odpisu, jest to podejście niewłaściwe. Z kolei amortyzacja naturalna, stosująca się do środków trwałych, które zużywają się w zależności od intensywności użytkowania, również nie pasuje do podanej sytuacji, gdyż w przypadku kompresora sprężarki zastosowano pełny odpis wartości w jednym roku. Metoda degresywna, która charakteryzuje się większymi odpisami w początkowych latach użytkowania, również nie znajduje zastosowania w tym przypadku, gdyż nie pozwala na jednorazowe zamortyzowanie całej wartości środka trwałego. Typowe błędy myślowe prowadzące do takich wniosków mogą obejmować nieprawidłowe zrozumienie zasad amortyzacji oraz ich wpływu na bilans i wynik finansowy, co może skutkować niewłaściwym podejściem do analizy dokumentacji księgowej oraz planowania przyszłych wydatków inwestycyjnych. Warto zatem dokładnie zrozumieć różnice między tymi metodami oraz ich zastosowanie w kontekście przepisów prawa podatkowego.