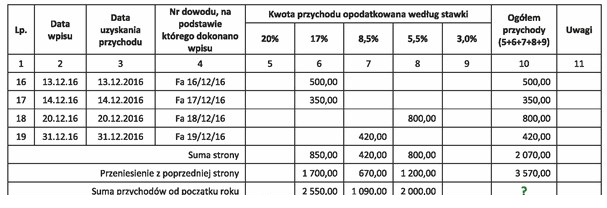

Odpowiedź 5 640,00 zł jest prawidłowa, ponieważ odzwierciedla sumę wszystkich przychodów wykazanych w ewidencji. W procesie rozliczania podatku dochodowego na formularzu PIT-28, kluczowe jest prawidłowe zsumowanie przychodów, co wpływa na obliczenie zobowiązania podatkowego. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, przychody z działalności gospodarczej należy ujmować w całości, co jest niezbędne do zachowania transparentności finansowej oraz zgodności z przepisami. Przykładem może być sytuacja, w której przedsiębiorca prowadzi ewidencję przychodów i wydatków, a następnie regularnie aktualizuje swoje dane, co pozwala mu nie tylko na łatwiejsze obliczenia, ale również na przygotowanie się do ewentualnych kontroli skarbowych. Utrzymanie dokładnych zapisów jest istotnym elementem dobrych praktyk księgowych i pozwala na uniknięcie błędów w rozliczeniach.

Wybór jakiejkolwiek kwoty, która nie jest równa 5 640,00 zł, wskazuje na niewłaściwe zrozumienie zasad obliczania przychodów oraz ich prezentacji w formularzu PIT-28. Przykładowo, kwoty takie jak 2 070,00 zł, 2 550,00 zł czy 3 570,00 zł mogą wynikać z błędnego zsumowania przychodów lub pominięcia niektórych pozycji z ewidencji. Często popełnianym błędem jest skupienie się jedynie na pojedynczych przychodach zamiast na całkowitym zestawieniu, co wprowadza nieścisłości. Przy obliczaniu łącznych przychodów kluczowe jest zrozumienie, że każda transakcja powinna być uwzględniona, a pominięcie którejkolwiek z nich prowadzi do nieprawidłowego obrazu sytuacji finansowej. W praktyce, ewidencjonowanie przychodów powinno być dokonywane na bieżąco, co znacząco ułatwia późniejsze obliczenia. Niezrozumienie znaczenia pełnej i dokładnej ewidencji przychodów może prowadzić do błędów w deklaracji podatkowej, co może skutkować konsekwencjami finansowymi, takimi jak kary umowne czy odsetki za zwłokę. W związku z tym, kluczowe jest, aby dokładnie analizować wszystkie źródła przychodów oraz regularnie aktualizować ewidencję, aby uniknąć potencjalnych problemów.