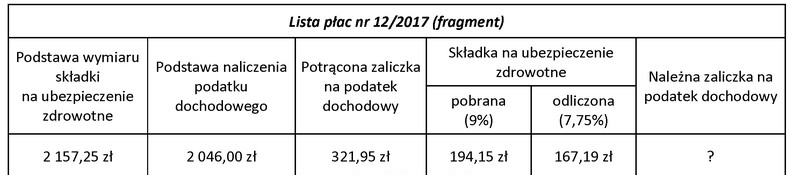

Poprawna odpowiedź to 155,00 zł, ponieważ zgodnie z polskimi przepisami, zaliczka na podatek dochodowy obliczana jest poprzez odjęcie od potrąconej zaliczki na podatek dochodowy kwoty składki na ubezpieczenie zdrowotne, która jest odliczana od podatku. Na przykład, jeśli w danym miesiącu wynagrodzenie pracownika wynosi 4 000,00 zł, a potrącona zaliczka na podatek dochodowy wynosi 500,00 zł, to przed obliczeniem zaliczki na podatek dochodowy należy odliczyć składkę na ubezpieczenie zdrowotne, powiedzmy 300,00 zł. W takim przypadku, po odjęciu składki zdrowotnej od zaliczki na podatek, otrzymamy kwotę 200,00 zł, która następnie zostaje zaokrąglona do pełnych złotych, co daje 155,00 zł. Praktyczne znaczenie tego procesu polega na tym, że zapewnia on zgodność z przepisami prawa oraz umożliwia prawidłowe obliczenie zobowiązań podatkowych pracowników, co jest kluczowe dla transparentności i rzetelności finansowej firm.

Obliczenia dotyczące zaliczki na podatek dochodowy wymagają precyzyjnego zrozumienia zastosowania przepisów podatkowych. Niepoprawne odpowiedzi, takie jak 1 724,00 zł, 128,00 zł czy 1 852,00 zł, mogą wynikać z różnych błędów koncepcyjnych w obliczeniach. Na przykład, odpowiedź 1 724,00 zł może sugerować, że osoba udzielająca odpowiedzi nie uwzględniła odliczenia składki na ubezpieczenie zdrowotne, co jest kluczowym krokiem w procesie obliczania zaliczki na podatek. Taki błąd może wynikać z nieznajomości przepisów dotyczących obliczeń podatkowych. Odpowiedź 128,00 zł natomiast może wskazywać na zaniżenie kwoty zaliczki, co może być efektem niepoprawnego zastosowania stawki podatkowej lub błędnych danych wejściowych. Z kolei wybór 1 852,00 zł wskazuje na pomyłkę w obliczeniach, prawdopodobnie poprzez pominięcie zaokrąglenia kwoty po odjęciu składek zdrowotnych od zaliczki na podatek dochodowy. Warto podkreślić, że każdy pracownik oraz dział kadr powinien być dobrze zaznajomiony z tymi zasadami, aby unikać błędów, które mogą prowadzić do nieprawidłowego naliczania podatków i konsekwencji prawnych. Dlatego ważne jest, aby stosować się do dobrych praktyk obliczeniowych oraz regularnie aktualizować wiedzę na temat przepisów podatkowych.