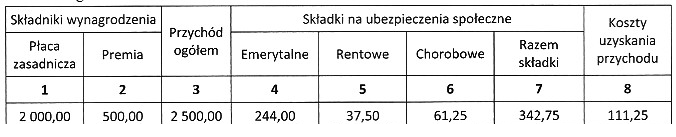

Poprawna odpowiedź to 2 046 zł, ponieważ aby obliczyć podstawę naliczenia podatku dochodowego, należy od przychodu ogółem odjąć składki na ubezpieczenia społeczne oraz koszty uzyskania przychodu. W praktyce, w przypadku wynagrodzenia, najpierw obliczamy przychód brutto, który obejmuje wszystkie dochody pracownika. Następnie od tego przychodu odejmujemy składki na ubezpieczenia społeczne, które są obowiązkowe i wynoszą różne procenty w zależności od rodzaju ubezpieczenia. Po odjęciu tych składek oraz ewentualnych kosztów uzyskania przychodu, uzyskujemy kwotę, która stanowi podstawę do obliczenia podatku dochodowego. W praktyce, zrozumienie tej procedury jest kluczowe dla prawidłowego rozliczania się z urzędami skarbowymi oraz dla przyszłych obliczeń związanych z wynagrodzeniem. Warto również pamiętać, że nieprzestrzeganie tych zasad może prowadzić do błędów w obliczeniach podatkowych, a w konsekwencji do problemów z instytucjami finansowymi.

Wybór innych kwot jako podstawy naliczenia podatku dochodowego może wynikać z nieporozumienia dotyczącego zasad obliczania tej podstawy. Na przykład, niektóre odpowiedzi mogą sugerować, że przychód ogółem jest równy podanej kwocie, co jest błędnym podejściem, ponieważ należy uwzględnić składki na ubezpieczenia społeczne. Wiele osób może mylić całkowity przychód z podstawą opodatkowania, co prowadzi do błędnych obliczeń. W przypadku 2 157 zł, 2 000 zł oraz 2 500 zł, odpowiedzi te nie uwzględniają odliczeń, które są kluczowe w procesie wyliczania podstawy opodatkowania. Ważne jest zrozumienie, że podstawa naliczenia podatku dochodowego nie jest po prostu przychodem, ale wartości, która powstaje po uwzględnieniu odpowiednich odliczeń. W kontekście praktycznym, niewłaściwe rozumienie tych zasad może prowadzić do sytuacji, w której podatnik będzie miał problemy z prawidłowym rozliczeniem swoich dochodów, co może skutkować koniecznością naprawienia błędów czy nawet nałożeniem sankcji przez organy podatkowe. Dlatego istotne jest, aby dokładnie zapoznać się z przepisami dotyczącymi obliczania podstawy opodatkowania, aby uniknąć takich pomyłek.