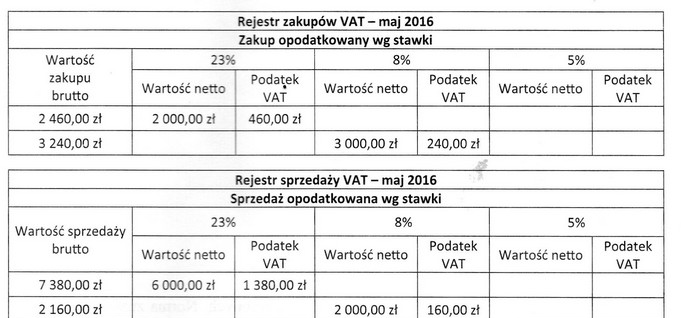

Obliczenie kwoty podatku VAT do wpłaty do urzędu skarbowego za maj 2016 roku jest procesem, który wymaga staranności i znajomości zasad obliczania podatku. W tym przypadku, poprawna odpowiedź to 840,00 zł, co uzyskujemy, odejmując od sumy podatku VAT należnego (zarejestrowanego w sprzedaży) sumę podatku VAT naliczonego (zarejestrowanego w zakupach). Przykładowo, jeżeli w danym miesiącu sprzedaż wyniosła 10 000,00 zł i stawka VAT to 23%, to podatek należny wynosiłby 2 300,00 zł. Jeśli równocześnie zakupy wyniosły 5 000,00 zł z tej samej stawki VAT, naliczony podatek wyniósłby 1 150,00 zł. Odejmując 1 150,00 zł od 2 300,00 zł uzyskujemy kwotę 1 150,00 zł do wpłaty. W sytuacji, gdy podatnik ma VAT naliczony wyższy niż należny, może ubiegać się o zwrot nadpłaty. Poprawne rozumienie tych zasad jest istotne w kontekście prawidłowego rozliczenia VAT oraz unikania potencjalnych kar finansowych ze strony urzędów skarbowych.

Błędy w obliczeniach podatku VAT mogą prowadzić do nieprawidłowych deklaracji i konsekwencji prawnych. Odpowiedzi, które są niepoprawne, często wynikają z nieprawidłowego zrozumienia różnicy między podatkiem należnym a naliczonym. Wiele osób myli te dwa pojęcia, co prowadzi do błędnych obliczeń. Przykładowo, jeśli ktoś obliczy VAT należny, ale nie uwzględni VAT naliczonego, może dojść do nadmiernego zadeklarowania kwoty do wpłaty. Kolejnym typowym błędem myślowym jest przyjmowanie, że kwota VAT do zapłaty jest po prostu sumą wszystkich zakupów lub sprzedaży, co jest błędne. Niezrozumienie reguły, że VAT należny powinien być pomniejszony o VAT naliczony, może skutkować poważnymi problemami finansowymi i prawnymi dla przedsiębiorców. Kluczowe jest, aby przy obliczeniach uwzględniać wszystkie elementy rejestru VAT oraz znać aktualnie obowiązujące przepisy. Dlatego warto regularnie aktualizować wiedzę na temat przepisów podatkowych oraz stosować się do zaleceń doradców podatkowych. Właściwe podejście do obliczeń VAT jest nie tylko obowiązkiem prawnym, ale także elementem dobrych praktyk w zarządzaniu finansami przedsiębiorstwa.