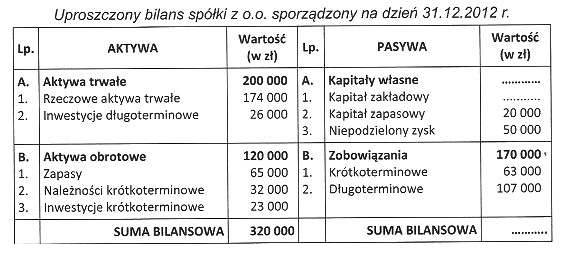

Wartość kapitału zakładowego spółki z ograniczoną odpowiedzialnością to kwota, która została wniesiona przez wspólników w celu pokrycia kosztów rozpoczęcia działalności oraz zabezpieczenia wierzycieli. W przypadku podanego pytania, prawidłową odpowiedzią jest 80 000 zł, co odnosi się do danych przedstawionych w uproszczonym bilansie. Kapitał zakładowy jest kluczowym elementem struktury finansowej firmy, ponieważ zapewnia fundusze na działalność operacyjną i inwestycje. W praktyce, kapitał zakładowy powinien być zgodny z minimalnymi wymogami ustawowymi, które w Polsce wynoszą 5 000 zł dla spółki z o.o. Dobrze jest pamiętać, że kapitał zakładowy może być również podwyższany w celu zwiększenia możliwości finansowych spółki oraz jej wiarygodności w oczach partnerów biznesowych. Ważne jest, aby wszystkie zmiany w kapitale zakładowym były odpowiednio udokumentowane i zarejestrowane w Krajowym Rejestrze Sądowym, co zapewnia transparentność finansową i zgodność z przepisami prawa.

Odpowiedzi, które nie wskazują na wartość 80 000 zł, zawierają poważne nieporozumienia dotyczące interpretacji danych zawartych w bilansie. Wartość kapitału zakładowego powinna być ustalana na podstawie rzeczywistych wkładów wniesionych przez wspólników oraz przedstawionych w bilansie. Odpowiedzi takie jak 150 000 zł, 200 000 zł czy 120 000 zł mogą sugerować, że osoba odpowiadająca nie dostrzegała kluczowych informacji zawartych w bilansie. Często zdarza się, że błędna odpowiedź pochodzi z pomylenia kapitału zakładowego z innymi składnikami kapitałowymi, takimi jak kapitał zapasowy czy rezerwowy, które mogą być wyższe lub niższe w zależności od zysków zatrzymanych w spółce. Należy pamiętać, że wartości te muszą być jasno oddzielone oraz dobrze zrozumiane w kontekście finansowym spółki. Typowym błędem w takim podejściu jest również niepełne zrozumienie podstawowych pojęć związanych z finansowaniem działalności gospodarczej, co skutkuje mylnym wnioskowaniem. Aby poprawić swoje umiejętności w interpretacji bilansów, warto zapoznać się ze standardami rachunkowości, które szczegółowo opisują różnice między poszczególnymi komponentami kapitału oraz ich znaczeniem dla przedsiębiorstwa.