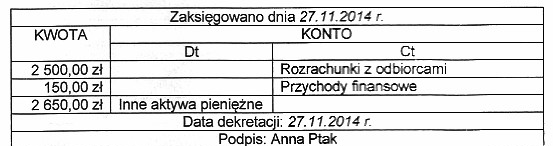

Na podstawie zamieszczonej dekretacji dowodu księgowego, wskaż treść operacji gospodarczej.

Odpowiedzi

Informacja zwrotna

Odpowiedź "Otrzymano weksel od odbiorcy tytułem uregulowania należności" jest prawidłowa, ponieważ wynika to bezpośrednio z analizy księgowań zawartych w dekretacji dowodu księgowego. Zaksięgowane kwoty wskazują na to, że odbiorca uregulował swoje zobowiązanie w formie weksla, co jest zgodne z praktykami finansowymi i księgowymi. Weksel jako instrument płatniczy może być korzystną formą regulacji należności, szczególnie w przypadku, gdy gotówka jest niedostępna lub niepreferowana. Warto zauważyć, że księgowanie weksla w kontekście 'Innych aktywów pieniężnych' sugeruje, że firma przyjęła weksel jako formę zamiany na gotówkę, co może być korzystne w dłuższym okresie, pozwalając na elastyczność w zarządzaniu płynnością finansową. Dodatkowo, zaksięgowanie przychodu finansowego wskazuje na możliwe odsetki lub premię związane z tą transakcją, co jest zgodne z ogólnymi zasadami rachunkowości przychodów.

Odpowiedzi, które sugerują działania takie jak wykupienie weksla od dostawcy czy wystawienie weksla w celu spłaty zobowiązania, bazują na nieprawidłowym zrozumieniu relacji między stronami transakcji oraz roli weksla w procesach księgowych. Wykupienie weksla od dostawcy implikuje, że to firma dokonuje płatności w zamian za weksel, co w tym przypadku nie miało miejsca, ponieważ to odbiorca uregulował swoje zobowiązania. Wystawienie weksla własnego na rzecz spłaty zobowiązań to kolejny błąd myślowy, ponieważ nie wskazuje na aktywność odbiorcy, który faktycznie przekazał weksel jako formę płatności. Przekazanie weksla do dyskonta w banku również nie jest właściwe, gdyż odnosi się do działań finansowych, które miałyby miejsce po otrzymaniu weksla, a nie przed. Ostatnia niepoprawna odpowiedź dotycząca wykupu weksla od dostawcy nie tylko nie oddaje rzeczywistej sytuacji transakcyjnej, ale także błędnie identyfikuje stronę transakcji, co prowadzi do nieprawidłowego wniosku o charakterze operacji gospodarczej. Takie nieporozumienia mogą wynikać z braku znajomości podstawowych zasad rachunkowości oraz funkcji instrumentów płatniczych, co jest kluczowe dla prawidłowego rozumienia finansów w przedsiębiorstwie.