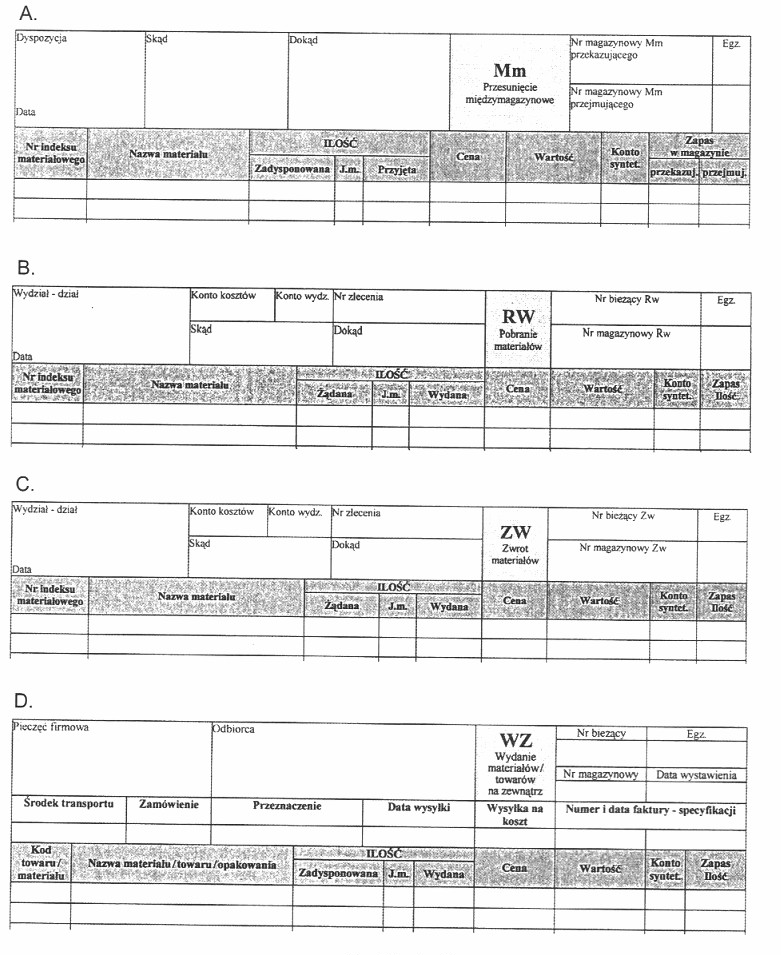

Dokument RW, który wybrano w odpowiedzi B, jest kluczowym narzędziem w ewidencji operacji wydania materiałów do produkcji. Jego zastosowanie jest zgodne z praktykami rachunkowości, które wymagają odpowiedniego udokumentowania wszelkich wydatków z magazynu. Wydanie materiałów na potrzeby produkcji to zjawisko, które powinno być dokładnie ewidencjonowane, aby zapewnić prawidłowe śledzenie zasobów oraz ich wpływu na koszty produkcji. Odpowiednie dokumentowanie działań pozwala na lepszą kontrolę nad stanem magazynowym oraz analizę kosztów produkcji. Przykładowo, stosując dokument RW, można łatwo ustalić, jakie materiały zostały przekazane do produkcji w danym okresie, co jest istotne dla oceny efektywności procesów wytwórczych. W przypadku błędnej ewidencji, mogą wystąpić nieścisłości w raportach finansowych oraz trudności w prowadzeniu audytów. Dlatego znajomość i umiejętność stosowania dokumentu RW jest niezbędna w każdej firmie zajmującej się produkcją.

Wybór odpowiedzi innej niż B prowadzi do nieporozumień w zakresie ewidencji operacji wydania materiałów. Dokumenty takie jak Mm, ZW czy WZ pełnią zupełnie inne funkcje w systemie ewidencji. Na przykład, dokument Mm jest używany do przemieszczeń międzymagazynowych, co oznacza, że jego zastosowanie dotyczy sytuacji, w których materiały są przenoszone pomiędzy różnymi lokalizacjami magazynowymi, a nie wydawane do produkcji. Z kolei ZW dotyczy zwrotów towarów do magazynu, co również nie jest związane z wyjściem materiałów do produkcji, a jedynie z ich ponownym wprowadzeniem. Wybierając niewłaściwy dokument, można wpłynąć na dokładność danych w systemie, co może prowadzić do błędnych analiz oraz decyzji zarządczych. Typowym błędem jest mylenie dokumentów ewidencyjnych z ich funkcjami. To prowadzi do nieprawidłowego klasyfikowania operacji, co w dłuższym okresie może skutkować trudnościami w kontroli kosztów oraz brakiem przejrzystości w raportach finansowych. Użycie niewłaściwego dokumentu w procesie ewidencji skutkuje nie tylko problemami operacyjnymi, ale także naruszeniem zasad dobrych praktyk księgowych oraz standardów rachunkowości, które wymagają precyzyjnego dokumentowania każdego ruchu materiałów.