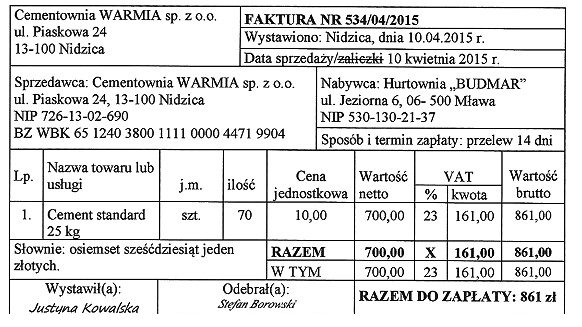

Poprawna odpowiedź wynika z faktu, że wartość przyjętego towaru do magazynu powinna być obliczona na podstawie ilości rzeczywiście otrzymanego towaru. W tym przypadku, hurtownia otrzymała 65 sztuk cementu, a cena zakupu wynosiła 10 zł za sztukę. Dlatego wartość przyjętego cementu obliczamy mnożąc 65 sztuk przez 10 zł, co daje łącznie 650 zł. Zasada ta jest zgodna z dobrymi praktykami w zarządzaniu magazynem i obiegiem towarów, które wskazują, że wartości magazynowe powinny odzwierciedlać rzeczywisty stan towarów. Przykładem zastosowania tej zasady jest konieczność dostosowywania stanów magazynowych w systemach ERP, gdzie każdy ruch towarowy jest rejestrowany zgodnie z rzeczywistymi ilościami. To pozwala na dokładne śledzenie kosztów oraz efektywne zarządzanie zapasami.

Wartości, które nie zostały obliczone na podstawie rzeczywiście otrzymanej ilości towaru, mogą prowadzić do poważnych błędów w księgowości oraz zarządzaniu magazynem. W przypadku odpowiedzi, które wskazują na 700,00 zł, 861,00 zł i 799,50 zł, źródło błędu leży w nieprawidłowym założeniu dotyczących ilości cementu, która została faktycznie dostarczona. Przyjmowanie wartości opartych na większej liczbie sztuk, niż rzeczywiście przyjęto do magazynu, prowadzi do przeszacowania aktywów oraz zakłóca prawidłowe raportowanie finansowe. Kluczowe jest, aby w procesie przyjmowania towaru ściśle przestrzegać zasad dokumentacji, a także regularnie weryfikować stany magazynowe w oparciu o rzeczywiste dostawy. Ponadto, budowanie nawyku bazowania na rzeczywistych danych zamiast na założeniach jest fundamentalnym aspektem efektywnego zarządzania. Ostatecznie, błędne podejścia mogą prowadzić do nieprawidłowości w raportowaniu VAT oraz innych zobowiązań podatkowych, co może skutkować sankcjami ze strony organów skarbowych.