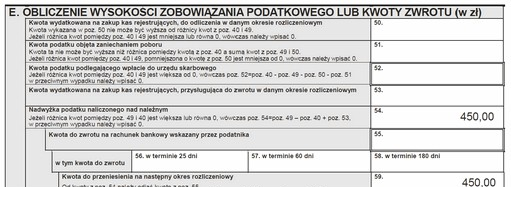

Wykazana w części E deklaracji VAT-7 za listopad kwota 450,00 zł oznacza dla przedsiębiorcy

Odpowiedzi

Informacja zwrotna

Kwota 450,00 zł wykazana w części E deklaracji VAT-7 jako nadwyżka podatku naliczonego nad naliczonym oznacza, że przedsiębiorca ma do czynienia z nadpłatą podatku VAT. Zgodnie z przepisami prawa podatkowego, nadwyżka ta może być rozliczona w przyszłym okresie rozliczeniowym, co w tym przypadku oznacza nadchodzącą deklarację VAT za grudzień. Praktyczne zastosowanie tej wiedzy polega na tym, że przedsiębiorcy mogą skutecznie zarządzać swoimi zobowiązaniami podatkowymi, planując przyszłe przepływy finansowe. Dzięki rozliczeniu nadpłaty w kolejnym miesiącu, przedsiębiorca może zmniejszyć swoje zobowiązania podatkowe na koniec roku, co jest korzystne z perspektywy zarządzania płynnością finansową. Nadpłaty podatkowe powinny być monitorowane i dokumentowane w księgach rachunkowych, aby uniknąć problemów z ich rozliczeniem w przyszłych okresach, co jest zgodne z zasadami dobrych praktyk księgowych.

W analizowanej sytuacji wybór odpowiedzi, która nie jest zgodna z rzeczywistością, prowadzi do wielu nieporozumień w zakresie prawidłowego rozliczania podatku VAT. Zobowiązanie wobec urzędu skarbowego, które należy wpłacić w terminie 180 dni, jest błędnym rozumieniem mechanizmu nadpłaty. W rzeczywistości, nadpłata VAT, jak wskazuje kwota wykazana w deklaracji, nie jest zobowiązaniem, lecz majątkiem przedsiębiorcy, który ma możliwość rozliczenia tej nadwyżki w kolejnych deklaracjach VAT. Inną fałszywą koncepcją jest myślenie, że nadpłata może być odbierana w kasie urzędu skarbowego. Tego rodzaju interpretacja ignoruje zasady procedur zwrotu nadpłat, które są znacznie bardziej złożone i wymagają formalnych wniosków. Ponadto, rozliczenie zobowiązania w następnym miesiącu bez uwzględnienia nadpłat jest sprzeczne z logiką przepisów podatkowych. Obowiązkiem przedsiębiorcy jest staranne monitorowanie swoich zobowiązań i nadpłat, aby nie tylko sprostać wymaganiom prawnym, ale także zoptymalizować swoje decyzje finansowe. W związku z tym, wprowadzenie błędnych założeń dotyczących nadpłat może prowadzić do nieodpowiedniego planowania finansowego i potencjalnych problemów z organami skarbowymi.