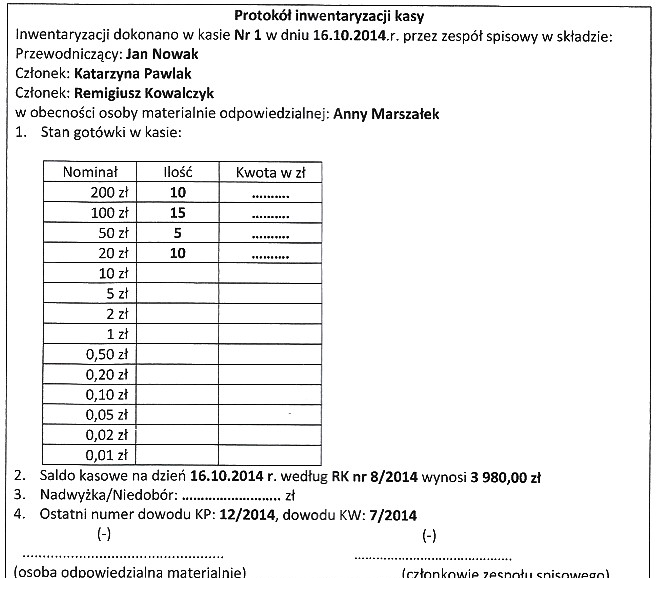

Z protokołu sporządzonego w trakcie inwentaryzacji gotówki w kasie wynika, że istnieje

Odpowiedzi

Informacja zwrotna

Wybrana odpowiedź, czyli niedobór w kwocie 30,00 zł, jest prawidłowa, ponieważ dokładnie odzwierciedla różnicę między wartością gotówki według nominałów a saldem kasowym. W przypadku inwentaryzacji, jak w tym przykładzie, kluczowe jest przeprowadzenie szczegółowych obliczeń i analizy, aby zidentyfikować ewentualne niedobory lub nadwyżki. W omawianym przypadku, suma gotówki wynosząca 3950 zł jest niższa od salda kasowego 3980 zł o 30 zł, co wskazuje na brakującą sumę. Przy inwentaryzacji zaleca się stosowanie standardów takich jak Ustawa o rachunkowości oraz regulacje wewnętrzne firmy, które pomagają w dokładności i przejrzystości całego procesu. Praktyczne zastosowanie tej wiedzy obejmuje regularne audyty kasowe oraz prowadzenie dokumentacji, co pozwala na minimalizację ryzyka błędów i zapewnienie zgodności z obowiązującymi przepisami. Systematyczne weryfikowanie stanu gotówki w kasie jest nie tylko dobrym zwyczajem, ale także zapobiega potencjalnym stratom finansowym.

Analizując inne propozycje odpowiedzi, można zauważyć, że oszacowanie niewłaściwych kwot prowadzi do błędnych wniosków. Odpowiedź wskazująca na niedobór w kwocie 50,00 zł nie uwzględnia dokładnych obliczeń, które wykazały różnicę 30 zł. Podobnie, podanie niewłaściwej wartości nadwyżki, takiej jak 30,00 zł czy 50,00 zł, ignoruje podstawowy fakt, że saldo gotówki, w tym przypadku, było wyższe niż wartość rzeczywista. Tego typu myślenie jest typowym błędem, który może wynikać z niepełnego zrozumienia procedur inwentaryzacyjnych. Zdarza się, że osoby wykonujące inwentaryzację mogą pomijać kroki w porównaniu wartości, przez co nie dostrzegają rzeczywistych różnic. Kluczowe w procesie inwentaryzacji jest zrozumienie, że każda kwota musi być dokładnie zweryfikowana i analizowana. Niewłaściwe podejście do oceny salda kasowego może prowadzić do poważnych błędów w raportowaniu finansowym, co z kolei może skutkować poważnymi konsekwencjami prawnymi oraz finansowymi. Warto przy tym podkreślić, że systematyczne przeprowadzanie inwentaryzacji oraz stosowanie się do standardów rachunkowości i kontroli wewnętrznej jest kluczowe dla zachowania transparentności i dokładności w dokumentacji finansowej.