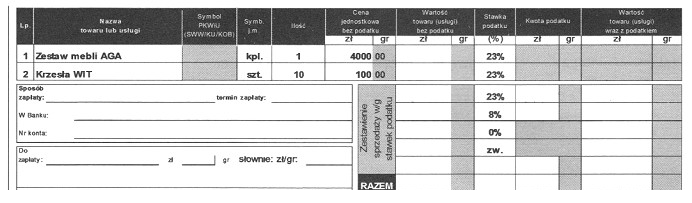

Poprawna odpowiedź to 6 150 zł, co jest zgodne z zasadami obliczania wartości brutto towarów. Wartość ta powstaje poprzez dodanie do wartości netto obu towarów odpowiedniego podatku VAT, który w Polsce wynosi 23%. Dla praktycznego zastosowania, aby uzyskać wartość brutto, można zastosować wzór: wartość brutto = wartość netto + (wartość netto * stawka VAT). W przypadku, gdy wartość netto obu towarów wynosi 5 000 zł, obliczenia będą wyglądać następująco: 5 000 zł + (5 000 zł * 0,23) = 6 150 zł. Umiejętność obliczania wartości brutto jest niezbędna w praktyce biznesowej, szczególnie przy wystawianiu faktur i prowadzeniu księgowości. Warto również pamiętać o przestrzeganiu przepisów podatkowych oraz standardów rachunkowości, co może ułatwić zrozumienie i stosowanie zasad obliczeń podatkowych.

Wybierając jedną z niepoprawnych opcji, można zwrócić uwagę na typowe błędy w rozumieniu procesu obliczania wartości brutto towarów. Wiele osób może pomylić wartość brutto z wartością netto, co skutkuje odrzuceniem roli podatku VAT w obliczeniach. Na przykład, jeśli ktoś wybrał 7 890 zł, mógłby sądzić, że jest to wartość brutto obliczona jako suma wszystkich towarów bez uwzględnienia podstawy opodatkowania, co jest nieprawidłowe. Podobnie, 7 380 zł jako wynik może odnosić się do błędnie oszacowanej wartości netto zbyt wysokiej lub zaniżonej stawki VAT. Inny błąd polega na przyjęciu niewłaściwej stawki VAT lub na nieprzeprowadzeniu sumy wartości netto przed dodaniem podatku. Warto przy tym zaznaczyć, że obliczenia VAT są kluczowe w prowadzeniu działalności gospodarczej, a nieumiejętność ich wykonywania może prowadzić do problemów z fiskusem. Kluczowe jest zrozumienie, że wartość brutto to nie tylko suma wartości netto, lecz także uwzględnienie wszelkich regulacji podatkowych, co jest niezbędne w prawidłowym prowadzeniu księgowości i wystawianiu faktur.