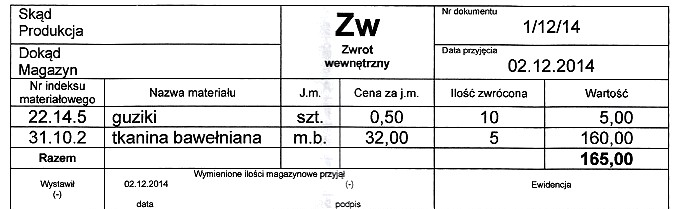

Zamieszczony dokument powinien być zaksięgowany na kontach

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to Dt Materiały Ct Zużycie materiałów i energii. Dokument, który przedstawia zwrot materiałów niewykorzystanych w produkcji do magazynu, skutkuje zwiększeniem stanu materiałów w magazynie, co należy ująć w księgach jako debet na koncie Materiały. Przesunięcie to jednocześnie powoduje zmniejszenie kosztu zużycia materiałów oraz energii, co odzwierciedla się w kredycie na koncie Zużycie materiałów i energii. Taki zapis księgowy jest zgodny z podstawowymi zasadami rachunkowości, które wymagają, aby wszystkie operacje były dokładnie dokumentowane. W praktyce, poprawne zaksięgowanie zwrotu materiałów może pomóc w lepszym zarządzaniu stanami magazynowymi oraz w dokładniejszym obliczaniu kosztów produkcji. Znajomość tej procedury jest kluczowa dla pracowników działów księgowości i finansów, którzy muszą zapewnić zgodność z międzynarodowymi standardami rachunkowości oraz wewnętrznymi politykami firmy.

Wybór niewłaściwych odpowiedzi często wynika z niepełnego zrozumienia zasad rachunkowości oraz nieprawidłowego klasyfikowania zdarzeń gospodarczych. Odpowiedzi, które nie uwzględniają zasad prawidłowego księgowania zwrotów materiałów, mogą prowadzić do błędnych wniosków. Na przykład, odpowiedź sugerująca Dt Wyroby gotowe Ct Rachunek bankowy pomija fakt, że zwroty materiałów dotyczą bezpośrednio konta Materiały, a nie Wyrobów gotowych, co jest zarezerwowane dla produktów finalnych już gotowych do sprzedaży. Inna odpowiedź, która wskazuje Dt Wyroby gotowe Ct Koszty działalności podstawowej, również jest błędna, ponieważ nie odzwierciedla rzeczywistej zmiany w stanie materiałów i nie uwzględnia ich zwrotu do magazynu. Zrozumienie, że zwroty materiałów wpływają na koszty zużycia materiałów i energii, jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych. Nieprawidłowości w księgowaniu mogą prowadzić do zniekształcenia wyników finansowych firmy oraz utrudniać podejmowanie decyzji zarządczych. Przykłady błędnych koncepcji często wynikają z braku znajomości podstaw rachunkowości i zasad klasyfikacji kosztów, co prowadzi do mylnych interpretacji i decyzji operacyjnych.