Do której grupy bilansowej zostanie zaliczone saldo przedstawionego konta księgowego?

Odpowiedzi

Informacja zwrotna

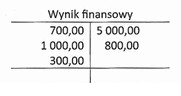

Saldo konta "Wynik finansowy" należy do grupy bilansowej "Kapitały własne" ze względu na jego wpływ na sytuację finansową przedsiębiorstwa. Wynik finansowy, obliczany na podstawie przychodów i kosztów, może przybierać formę zysku lub straty. W przypadku zysku, jak w analizowanym przypadku, saldo wynosi 3000,00, co oznacza, że zysk ten zwiększa kapitały własne, wpływając pozytywnie na stabilność finansową jednostki. W kontekście praktycznym, kapitały własne są kluczowe dla inwestorów oraz analityków finansowych, jako że wskazują na zdolność firmy do generowania zysków oraz pokrywania strat. Praktyczne zastosowanie tej wiedzy znajduje się także w raportowaniu finansowym, gdzie wynik finansowy wykazuje się w bilansie jako część kapitałów własnych, co jest zgodne z obowiązującymi standardami rachunkowości, takimi jak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF). Zrozumienie tego zagadnienia jest niezbędne dla prawidłowej analizy finansowej przedsiębiorstwa.

Wybór niepoprawnej odpowiedzi może wynikać z nieprecyzyjnego rozumienia podstawowych zagadnień związanych z klasyfikacją kont bilansowych. Aktywa obrotowe oraz aktywa trwałe dotyczą składników majątku przedsiębiorstwa, które mają różne funkcje. Aktywa obrotowe obejmują środki, które są zamieniane na gotówkę w krótkim okresie, natomiast aktywa trwałe są używane przez dłuższy czas, co nie ma związku z wynikiem finansowym. Kapitały własne, z kolei, są zdefiniowane jako różnica między aktywami a zobowiązaniami i uwzględniają właśnie wynik finansowy. Zobowiązania i rezerwy dotyczą długów oraz przyszłych wydatków, co również jest błędne w kontekście omawianego pytania. Często pojawiają się nieporozumienia dotyczące tego, w jaki sposób wyniki finansowe wpływają na różne kategorie bilansowe. Warto zatem zwrócić uwagę na kluczowe różnice między tymi pojęciami. Niezrozumienie roli kapitałów własnych w strukturze finansowej firmy może prowadzić do błędnych wniosków dotyczących jej kondycji ekonomicznej. Dobrym przykładem jest sytuacja, kiedy przedsiębiorstwo generuje straty, co obniża wartość kapitałów własnych, a tym samym może wpłynąć na decyzje inwestycyjne oraz kredytowe. Wiedza na temat klasyfikacji kont oraz ich wpływu na bilans jest kluczowa dla właściwej analizy finansowej i zarządzania przedsiębiorstwem.