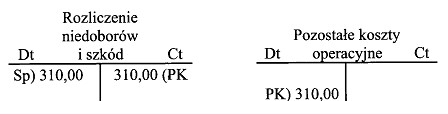

Jak brzmi treść operacji gospodarczej, której ewidencji dokonano w oparciu o dowód księgowy PK?

Odpowiedzi

Informacja zwrotna

Twoja odpowiedź jest prawidłowa. Rozliczenie niedoboru naturalnego przekraczającego granicę norm jest kluczowym zagadnieniem w ewidencji księgowej. Zgodnie z zasadami rachunkowości, niedobory należy ewidencjonować, a ich rozliczenie powinno odbywać się w kontekście norm ustalonych dla danego rodzaju towarów lub surowców. W przypadku, gdy niedobór przekracza te normy, generuje to koszty, które muszą być odpowiednio ujęte w księgach rachunkowych. Przydatne jest, aby pamiętać, że prawidłowe rozliczenie niedoborów pozwala na realistyczną ocenę wyników finansowych przedsiębiorstwa. Przykład praktyczny: w przypadku zakupu surowców, jeżeli zidentyfikowany niedobór jest wyższy niż ustalone normy strat, wartość tego niedoboru należy obciążyć kosztami operacyjnymi, co pozwala na dokładniejsze oszacowanie rentowności. Dobrą praktyką jest też regularne przeglądanie norm oraz ich dostosowywanie w zależności od zmieniających się warunków rynkowych i technologicznych, co wspiera efektywność zarządzania zasobami.

Podjęte przez Ciebie rozważania na temat niedoborów gospodarczym mogą prowadzić do nieporozumień. W przypadku obciążenia pracownika wartością niedoboru zawinionego czy niezawinionego, kluczowe jest zrozumienie, że odpowiedzialność za niedobór nie zawsze leży po stronie pracownika. Obciążenie pracownika wartościami niedoboru, które są uznawane za zawinione, jest stosunkowo rzadkie i zazwyczaj stosowane w określonych sytuacjach, kiedy można jednoznacznie wykazać winę pracownika. W praktyce, odpowiedzialność ta powinna być stosowana z zachowaniem dużej ostrożności i zgodnie z regulaminem wewnętrznym firmy. Ponadto, rozliczenie niedoboru naturalnego w granicach norm nie powinno być traktowane jako koszt, ponieważ niedobory te są przewidziane w polityce przedsiębiorstwa. Właściwe podejście do ewidencji niedoborów powinno opierać się na rzetelnej ocenie stanu zapasów oraz na przestrzeganiu zasad księgowości, które zalecają ewidencjonowanie tylko tych niedoborów, które rzeczywiście wykraczają poza ustalone normy. Zrozumienie tych kwestii jest kluczowe dla prawidłowego zarządzania finansami i może zapobiec niepotrzebnym konfliktom w zespole.