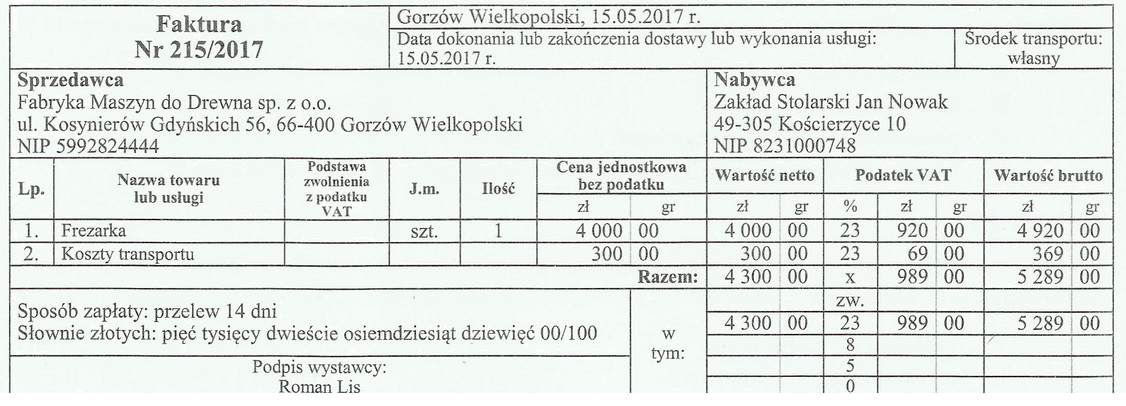

Odpowiedź 4 300,00 zł jest poprawna, ponieważ wartość środka trwałego w dowodzie OT - Przyjęcie środka trwałego powinna być ustalona na poziomie wartości netto, co oznacza, że nie uwzględniamy podatku VAT. W przypadku zakupu frezarki, kwota ta uwzględnia wartość samego urządzenia oraz wszelkie dodatkowe koszty, które mogą być związane z jego nabyciem, takie jak transport. Przykładowo, jeżeli na fakturze widnieje kwota 4 300,00 zł jako wartość netto frezarki wraz z kosztami transportu, to właśnie ta suma zostaje wpisana do dowodu OT. Zgodnie z obowiązującymi standardami rachunkowości oraz przepisami prawa podatkowego, ważne jest, aby dokładnie określić, jakie koszty są bezpośrednio związane z nabyciem środka trwałego, aby prawidłowo prowadzić ewidencję oraz rozliczenia podatkowe.

Odpowiedzi 4 000,00 zł, 4 920,00 zł oraz 5 289,00 zł są niepoprawne z różnych powodów, które wynikają z nieprawidłowego zrozumienia zasad wyceny środków trwałych. W przypadku wartości 4 000,00 zł, kwota ta mogłaby sugerować wartość całkowitą z VAT, co jest błędnym podejściem, ponieważ do dowodu OT należy wpisywać wartość netto, a nie brutto. Odpowiedź 4 920,00 zł może wynikać z błędnego uwzględnienia części kosztów dodatkowych lub pomyłki w obliczeniach. Wartość 5 289,00 zł wydaje się być całkowitą kwotą brutto, co również jest niewłaściwe, ponieważ należy stosować wyłącznie wartość netto w celach ewidencyjnych. Typowym błędem, który może prowadzić do takich niepoprawnych odpowiedzi, jest mylenie kosztów związanych z nabyciem środka trwałego z jego wartością brutto, co często przytrafia się osobom, które nie mają doświadczenia w księgowości lub mają wątpliwości co do zasadności kosztów dodatkowych. Ważne jest, aby przy nabywaniu środków trwałych zwracać uwagę na to, co właściwie wchodzi w skład ich wyceny, a także jakie koszty można uwzględnić, aby prawidłowo prowadzić ewidencję oraz obliczenia podatkowe.