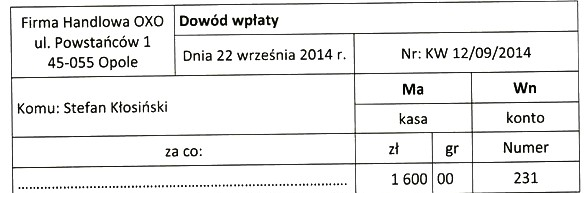

Którą operację gospodarczą potwierdza przedstawiony dokument?

Odpowiedzi

Informacja zwrotna

Dokument przedstawiony w pytaniu potwierdza wypłatę zaległego wynagrodzenia dla pracownika. W polskim systemie rachunkowości, kwoty odnotowane po stronie Ma (strona kredytowa) oznaczają obciążenia, co w tym przypadku wskazuje na wypłatę środków z kasy. Numer konta 231 jest standardowo używany do rozrachunków z pracownikami, co dodatkowo potwierdza, że mamy do czynienia z wynagrodzeniem. W praktyce, każda wypłata wynagrodzenia powinna być odpowiednio udokumentowana, a takie dowody jak dowody wpłaty są kluczowe dla zapewnienia transparentności i zgodności z przepisami prawa pracy. Warto również zaznaczyć, że w przypadku wypłaty wynagrodzenia, pracodawca ma obowiązek prowadzenia ewidencji, która dokumentuje wszystkie transakcje związane z wynagrodzeniem, co pozwala na bieżąco monitorować zobowiązania oraz rozrachunki z pracownikami.

Analiza pozostałych odpowiedzi ujawnia kilka istotnych nieporozumień związanych z operacjami gospodarczymi i ich dokumentacją. Wypłata gotówki z banku do kasy, choć wydaje się logiczna, nie może być potwierdzona dokumentem, który wskazuje na obciążenie kasy z tytułu wynagrodzenia, ponieważ operacja ta nie ma nic wspólnego z wynagrodzeniami pracowników. Podobnie, zwrot niewykorzystanej zaliczki przez pracownika nie jest adekwatny w kontekście przedstawionego dokumentu – zwrot zaliczki powinien być udokumentowany innym rodzajem dokumentu, takim jak nota księgowa. Ostatnia opcja, dotycząca wpływu należności od pracownika, również mija się z celem, ponieważ wpływy z tytułu należności są rejestrowane w inny sposób i nie są związane z bezpośrednimi wypłatami wynagrodzeń. Kluczowym błędem w tych odpowiedziach jest mylenie różnych kategorii operacji finansowych oraz braku zrozumienia, jakie dokumenty są wymagane do potwierdzenia określonych transakcji. W praktyce, każda operacja finansowa wymaga odpowiedniego dokumentu źródłowego, co umożliwia prawidłowe księgowanie i monitorowanie przepływów finansowych w przedsiębiorstwie.