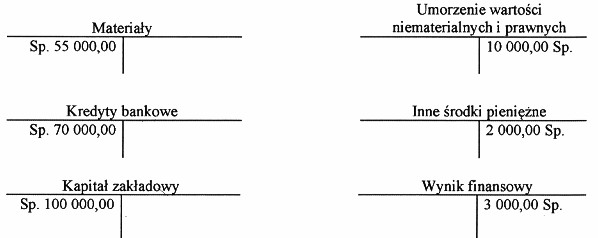

Wybrana odpowiedź jest prawidłowa, ponieważ konta "Materiały", "Umorzenie wartości niematerialnych i prawnych" oraz "Wynik finansowy" są zgodnie z zasadami rachunkowości poprawnie klasyfikowane. Konta aktywne, takie jak "Materiały", powinny być otwierane po stronie Wn (Winien), co jest zgodne z praktyką księgową, gdzie aktywa są rejestrowane w debecie. Konto "Umorzenie wartości niematerialnych i prawnych" również jest kontem pasywnym, co oznacza, że jego saldo powinno być rejestrowane po stronie Ma (Ma winien). Wynik finansowy, który w tym kontekście traktujemy jako zysk, również powinien być klasyfikowany jako konto pasywne, które zostaje zamknięte w końcu roku obrotowego na koncie kapitałów własnych. W dobrych praktykach rachunkowości kluczowe jest zrozumienie, jakie konta są aktywne, a jakie pasywne oraz zasad ich otwierania, co ma kluczowe znaczenie dla poprawności sprawozdań finansowych.

Zgłoszone odpowiedzi, które nie uwzględniają odpowiedniej klasyfikacji kont księgowych, pokazują powszechne nieporozumienia w obszarze rachunkowości. Na przykład, w zestawieniu kont, które zawierają "Kredyty bankowe" oraz "Kapitał zakładowy", widać, że użytkownik mógł błędnie zinterpretować ich funkcję w bilansie. Kredyty bankowe są zobowiązaniami, które powinny być otwierane po stronie Ma, co jest sprzeczne z zasadą, że konta pasywne rejestrujemy w kredycie. To samo dotyczy kapitału zakładowego, który również jest kontem pasywnym. Kolejna nieprawidłowość dotyczy konta "Inne środki pieniężne" - użytkownik powinien wiedzieć, że pomimo iż może być aktywne, jego klasyfikacja w kontekście otwierania konta nie jest związana z pozostałymi wskazanymi kontami. Wynik finansowy, w zależności od tego, czy jest zyskiem czy stratą, powinien być traktowany zgodnie z odpowiednimi zasadami zamykania kont na koniec roku. Niektóre osoby mogą mieć trudności z rozróżnieniem, które konta są aktywne, a które pasywne, co prowadzi do błędnych wyborów podczas otwierania kont. Kluczowe jest zrozumienie nie tylko definicji, ale także kontekstu, w jakim te konta są używane, aby zminimalizować ryzyko błędów w księgowości.