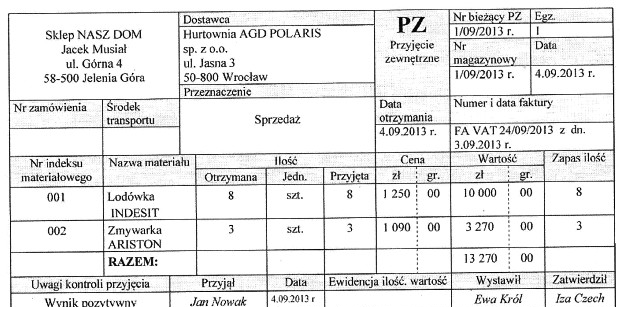

Odpowiedź "Towary" jest poprawna, ponieważ na przedstawionym dowodzie księgowym zarejestrowano przyjęcie towarów, które zwiększa aktywa w postaci towarów w magazynie sklepu NASZ DOM. Dobrze zrozumiane zasady księgowości wskazują, że przyjęcie towarów skutkuje wzrostem ich wartości w bilansie. Przykładowo, przyjęcie lodówki i zmywarki jako towarów do sprzedaży wpływa na zwiększenie stanu magazynowego, co z kolei ma bezpośrednie przełożenie na potencjalne przychody ze sprzedaży. W praktyce, taka procedura jest zgodna z międzynarodowymi standardami rachunkowości, w tym z IAS 2, który odnosi się do zapasów. Kluczowe jest, aby odpowiednio klasyfikować zjawiska gospodarcze w księgowości, co umożliwia precyzyjne zarządzanie aktywami oraz ich ocenę w kontekście efektywności operacyjnej sklepu.

Wybór składników takich jak wyroby gotowe, materiały czy środki trwałe jako aktywów, które ulegają zmianie po zaksięgowaniu dowodu księgowego, jest wynikiem częstych nieporozumień dotyczących klasyfikacji aktywów w księgowości. Wyroby gotowe są produktami, które przeszły cały proces produkcji i są gotowe do sprzedaży, co nie odnosi się do sytuacji przyjęcia towarów, jak w przypadku lodówki i zmywarki. Materiały to surowce, które jeszcze nie zostały przetworzone lub przeznaczone do produkcji, a więc również nie są odpowiednie w kontekście przedmiotowego dowodu. Środki trwałe odnoszą się do długoterminowego majątku firmy, jak np. maszyny czy nieruchomości, które nie zmieniają się w wyniku przyjęcia towarów do sprzedaży. Kluczowym błędem myślowym jest mylenie różnych kategorii aktywów i ich funkcji w działalności gospodarczej. Aby uniknąć takich nieścisłości, warto poznać definicje i zasady klasyfikacji aktywów według obowiązujących standardów księgowości, takich jak MSSF i KSR. Dokładne zrozumienie, jakie aktywa są związane z danym dowodem księgowym, jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i skutecznego zarządzania majątkiem firmy.