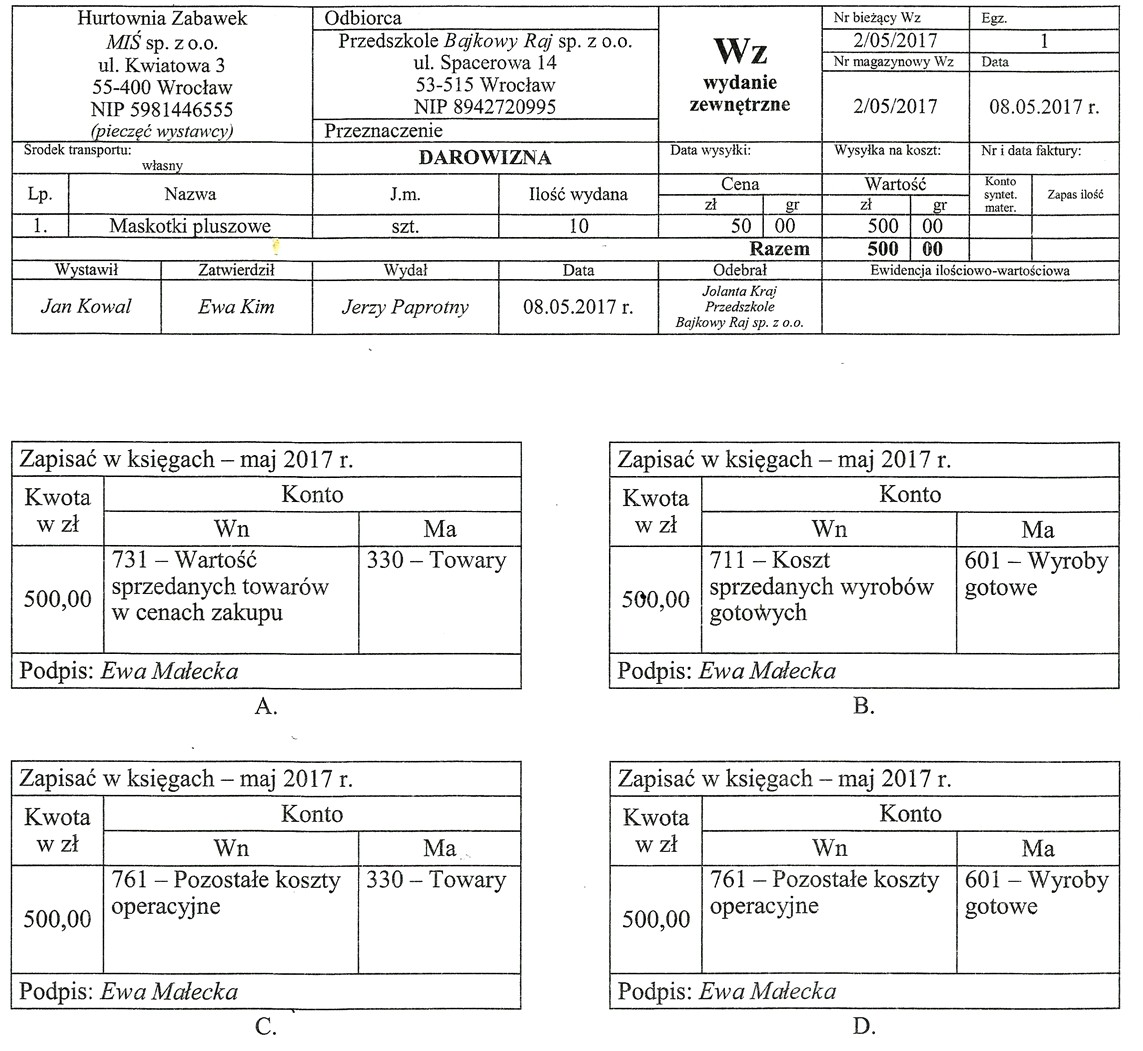

Właściwa odpowiedź to C, ponieważ darowizna dokonana przez Hurtownię Zabawek MIS sp. z o.o. na rzecz Przedszkola Bajkowy Raj sp. z o.o. wpływa na pozostałe koszty operacyjne firmy. W momencie przekazania darowizny, przedsiębiorstwo nie uzyskuje przychodu, co skutkuje zmniejszeniem wartości aktywów. W praktyce oznacza to, że wartość przekazywanych towarów lub pieniędzy nie jest ujmowana w rachunku zysków i strat jako przychód, lecz jako koszt, co wpisuje się w definicję kosztów operacyjnych. Dobrze jest pamiętać, że zgodnie z obowiązującymi przepisami prawa, darowizny mogą być zaliczane do kosztów uzyskania przychodu, co ma istotne znaczenie przy kalkulacji podatku dochodowego. Warto również zaznaczyć, że darowizny mogą być korzystne z punktu widzenia marketingowego, budując pozytywny wizerunek firmy w społeczności lokalnej. Przykładami dobrych praktyk w zakresie darowizn są działania wielu przedsiębiorstw wspierających lokalne instytucje edukacyjne czy społeczne, co nie tylko wspiera rozwój tych instytucji, ale również pozytywnie wpływa na postrzeganie marki przez klientów.

Wybór odpowiedzi A i B wskazuje na nieporozumienie związane z klasyfikacją kosztów w rachunkowości. Koszty sprzedaży towarów w cenach zakupu oraz koszty sprzedanych wyrobów gotowych to kategorie kosztów, które odnoszą się bezpośrednio do działalności operacyjnej przedsiębiorstwa związanej z jego podstawową działalnością, czyli sprzedażą towarów. W przypadku darowizny, takiej jak ta dokonana przez Hurtownię Zabawek MIS sp. z o.o., nie mamy do czynienia z transakcjami, które generują przychody lub są związane z kosztem sprzedanych towarów. Darowizna nie jest operacją handlową, a jej wpływ na finanse firmy jest zgoła inny. Zgodnie z zasadami rachunkowości, koszty operacyjne obejmują różne wydatki, które nie są bezpośrednio związane z produkcją lub sprzedażą, w tym darowizny. Dlatego też, odpowiadając na pytanie, błędne jest utożsamienie darowizny z kosztami sprzedaży lub kosztami sprzedanych wyrobów. Ważne jest, aby pamiętać, że podejmując decyzje dotyczące klasyfikacji kosztów, przedsiębiorstwa powinny kierować się zasadami rachunkowości oraz przepisami prawnymi, co pozwala na zachowanie przejrzystości finansowej i uniknięcie nieporozumień w przyszłości.