Na których kontach błędnie naniesiono stany początkowe?

Odpowiedzi

Informacja zwrotna

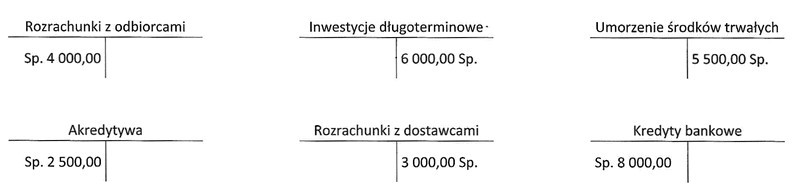

Poprawna odpowiedź wskazuje, że stany początkowe na kontach "Inwestycje długoterminowe" oraz "Kredyty bankowe" zostały błędnie naniesione, co jest zgodne z zasadami rachunkowości. Na kontach majątkowych, takich jak inwestycje długoterminowe, stany początkowe powinny być ujmowane po stronie Wn (Winien), co oznacza wzrost aktywów. W przypadku kredytów bankowych, które są zobowiązaniami, stany początkowe powinny być ulokowane po stronie Ma (Ma), co wskazuje na powiększenie pasywów. Przykładowo, jeśli firma nabywa nowe maszyny, ich wartość powinna być zarejestrowana jako zwiększenie inwestycji długoterminowych po stronie Wn. Z kolei, w przypadku zaciągnięcia kredytu, należy nanieść stan po stronie Ma, co pomoże w prawidłowym obliczeniu zobowiązań. Takie podejście jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które podkreślają znaczenie właściwego ujmowania transakcji dla transparentności i rzetelności sprawozdań finansowych.

Wielu uczestników testów ma tendencję do błędnego przypisywania stanów początkowych na kontach, co może prowadzić do poważnych nieprawidłowości w sprawozdaniach finansowych. W przypadku odpowiedzi, które wskazują na "Rozrachunki z odbiorcami i Akredytywa" lub "Umorzenie środków trwałych i Akredytywa", często można zauważyć nieporozumienie dotyczące klasyfikacji kont. Rozrachunki z odbiorcami są kontem aktywnym i powinny mieć stan początkowy po stronie Wn, ponieważ oznaczają, że firma oczekuje wpływów ze sprzedaży. Z kolei akredytywa, jako instrument finansowy, także wymaga precyzyjnego ujmowania, co może być mylone przez osoby niezaznajomione z ich specyfiką. Natomiast "Umorzenie środków trwałych" jest kontem związanym z aktywami i powinno być nanoszone w sposób, który odzwierciedla zmiany wartości aktywów w czasie. Gdy na kontach majątkowych i zobowiązań stany początkowe są błędnie klasyfikowane, skutkuje to zafałszowaniem obrazu sytuacji finansowej przedsiębiorstwa, co stoi w sprzeczności z dobrą praktyką rachunkowości. Kluczowe zrozumienie, które strony kont należy używać, jest niezbędne do prawidłowego zarządzania informacjami finansowymi oraz ich stosowania w codziennej praktyce zarządzania finansami.