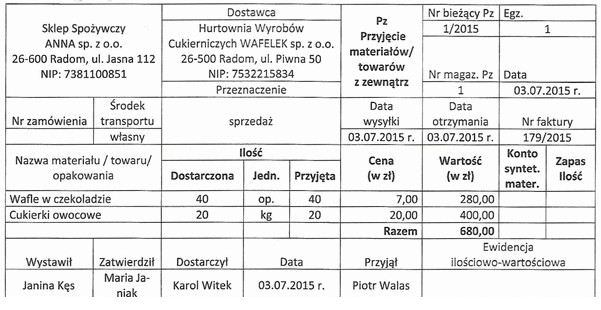

Na których kontach księgowych należy zaksięgować operację gospodarczą wynikającą z przedstawionego dowodu księgowego?

Odpowiedzi

Informacja zwrotna

Odpowiedź, która wskazuje na zaksięgowanie operacji na koncie "Wn Towary" oraz "Ma Rozliczenie zakupu" jest właściwa, ponieważ odzwierciedla rzeczywiste przyjęcie towarów do magazynu. W momencie zakupu towarów, takich jak wafle w czekoladzie i cukierki owocowe, następuje zwiększenie aktywów w postaci towarów, co księguje się na stronie Winien konta "Towary". Zgodnie z zasadami rachunkowości, proces ten jest zgodny z wymogami standardów rachunkowości, które podkreślają konieczność prawidłowego klasyfikowania operacji gospodarczych. Księgowanie na stronie Ma konta "Rozliczenie zakupu" wskazuje na zobowiązania wobec dostawcy, co jest kluczowe dla zachowania równowagi w bilansie. Przykładem może być sytuacja, w której sklep otrzymuje towary, ale jeszcze nie dokonuje płatności, co w praktyce oznacza zwiększenie stanu towarów oraz pojawienie się zobowiązania. Prawidłowe księgowanie tych operacji jest fundamentalne dla utrzymania dokładnych i przejrzystych rozliczeń finansowych.

Wybór innej odpowiedzi często wynika z nieporozumień dotyczących klasyfikacji kont księgowych oraz sposobu, w jaki operacje gospodarcze są rejestrowane. W przypadku wskazania konta "Wn Wyroby gotowe", istnieje pomyłka polegająca na zrozumieniu terminu "wyroby gotowe" jako produktów, które zostały już przetworzone i są gotowe do sprzedaży. W rzeczywistości, w omawianym przypadku, mamy do czynienia z towarami, które nie są jeszcze sprzedane, stąd prawidłowe księgowanie powinno odbywać się na koncie "Towary". Z kolei propozycja wprowadzenia operacji w "Ma Rozliczenie kosztów działalności" jest niewłaściwa, ponieważ takie konto odnosi się do kosztów, a nie do przyjęć towarowych, co mogłoby prowadzić do zniekształcenia obrazu finansowego firmy. Należy również zauważyć, że błędne jest przyjęcie, że księgowanie na "Wn Rozliczenie kosztów działalności" jest stosowne w przypadku zakupu towarów, ponieważ takie podejście może powodować niewłaściwe klasyfikowanie kosztów i przynależy do zupełnie innej kategorii operacji. Prowadzi to do nieprawidłowego obrazu sytuacji finansowej, a także do potencjalnych problemów z audytami i kontrolami wewnętrznymi, które mogą wymagać jasnego przedstawienia przepływów finansowych i aktywów przedsiębiorstwa.