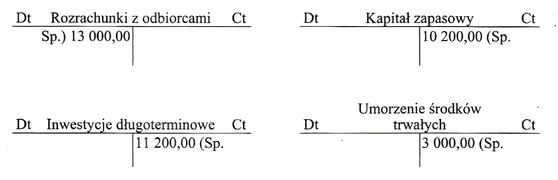

Na którym koncie księgowym nieprawidłowo zapisano saldo początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Inwestycje długoterminowe" jest prawidłowa, ponieważ zgodnie z zasadami rachunkowości, konto aktywne powinno mieć saldo początkowe zapisane po stronie Debet (Dt). W przypadku konta "Inwestycje długoterminowe" saldo to zostało błędnie zapisane po stronie Kredyt (Ct), co narusza fundamentalne zasady prowadzenia ksiąg rachunkowych. W praktyce, prawidłowe księgowanie salda początkowego na kontach aktywnych jest kluczowe, aby zapewnić wiarygodność raportów finansowych. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), każdy element aktywów powinien być właściwie zarejestrowany, co wpływa na dokładność bilansu i analizy finansowej. Prawidłowe księgowanie pozwala na rzetelną ocenę kondycji finansowej przedsiębiorstwa oraz jest fundamentem do podejmowania świadomych decyzji inwestycyjnych i finansowych. Przykładowo, inwestycje długoterminowe, jako aktywa, powinny być prezentowane w bilansie w sposób przejrzysty, co wspiera użytkowników tych informacji w procesie podejmowania decyzji.

Wybór innej odpowiedzi sugeruje nieprawidłowe zrozumienie podstawowych zasad rachunkowości oraz roli poszczególnych kont w bilansie. Konto "Rozrachunki z odbiorcami" jest kontem aktywnym, co oznacza, że powinno mieć saldo początkowe po stronie Debet (Dt). Księgowanie salda po stronie Kredyt (Ct) byłoby błędne, ponieważ wprowadzałoby w błąd dotyczący oczekiwań względem przyszłych wpływów gotówkowych. Konto "Umorzenie środków trwałych" jest kontem pasywnym, które nie powinno mieć salda początkowego, co jest często źródłem nieporozumień. Użytkownicy mogą błędnie uważać, że umorzenie powinno być ewidencjonowane na poziomie salda początkowego, co jest niezgodne z zasadami. Konto "Kapitał zapasowy" również jest kontem, które prawidłowo powinno być zapisane po stronie Debet, gdyż reprezentuje fundusze, które przedsiębiorstwo przeznaczyło na nieprzewidziane wydatki. Niezrozumienie różnicy między kontami aktywnymi a pasywnymi może prowadzić do błędnych wniosków i niepoprawnego prowadzenia ksiąg rachunkowych, co w ostateczności wpływa na prawidłowość sprawozdań finansowych oraz decyzji zarządu i inwestorów.