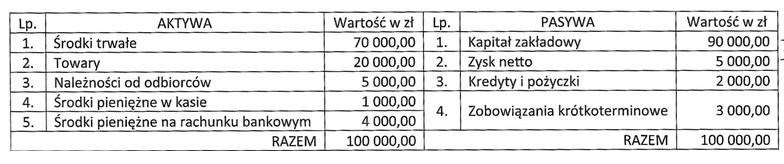

Poprawna odpowiedź, 95 000,00 zł, została obliczona zgodnie z fundamentalnymi zasadami rachunkowości. Wysokość kapitału własnego przedsiębiorstwa oblicza się, sumując kapitał zakładowy oraz zysk netto, a następnie odejmując zobowiązania krótkoterminowe. W tym przypadku, z uwagi na brak zobowiązań krótkoterminowych, wartość kapitału własnego jest równa sumie kapitału zakładowego i zysku netto. Takie podejście jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które podkreślają znaczenie przejrzystości w raportowaniu kapitału własnego. W praktyce, poprawne obliczenie kapitału własnego jest kluczowe dla oceny stabilności finansowej przedsiębiorstwa, a także dla podejmowania decyzji inwestycyjnych. Rekomenduje się regularne monitorowanie kapitału własnego w kontekście analizy wskaźników finansowych, takich jak wskaźnik wypłacalności czy wskaźnik zadłużenia, co pozwoli lepiej zarządzać ryzykiem finansowym i podejmować świadome decyzje strategiczne.

Wybór niepoprawnej odpowiedzi może wynikać z kilku kluczowych nieporozumień dotyczących koncepcji kapitału własnego. Na przykład, obliczenia, które prowadzą do wyniku 90 000,00 zł, mogą sugerować, że do obliczeń nie uwzględniono zysku netto lub również nieuwzględniono pełnej struktury kapitałowej przedsiębiorstwa. Warto zauważyć, że kapitał własny to nie tylko kapitał zakładowy, ale również inne składniki, takie jak zyski zatrzymane. Z kolei odpowiedzi takie jak 97 000,00 zł czy 98 000,00 zł mogą sugerować błędne założenia dotyczące zobowiązań krótkoterminowych, które w tym przypadku wynoszą 0,00 zł. W reakcjach na pytania o wysokość kapitału własnego, kluczowe jest zrozumienie, że każdy błąd w interpretacji danych finansowych może prowadzić do nieprawidłowych wniosków. Często inwestorzy czy analitycy mogą mylić różne pojęcia finansowe, co prowadzi do błędnych oszacowań wartości firmy. Dlatego fundamentalne jest, aby przy analizie kapitału własnego korzystać z dokładnych danych bilansowych oraz mieć na uwadze, że kapitał własny jest miarą długoterminowej stabilności i zdolności przedsiębiorstwa do przetrwania w obliczu zobowiązań. Zrozumienie tych zasad pozwoli uniknąć typowych błędów związanych z interpretacją danych finansowych.