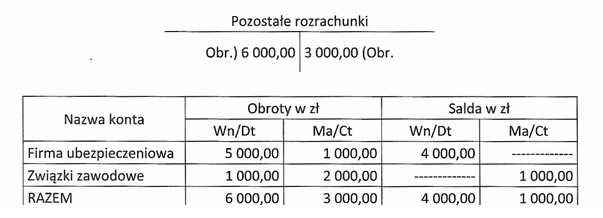

Na podstawie obrotów konta Pozostałe rozrachunki oraz zawartego w tabeli zestawienia obrotów i sald kont ksiąg pomocniczych do konta Pozostałe rozrachunki, uzgodnij ewidencję syntetyczną z analityczną i ustal saldo końcowe tego konta.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wskazuje, że konto Pozostałe rozrachunki wykazuje saldo debetowe 4 000 zł oraz kredytowe 1 000 zł. Wynika to z analizy obrotów na koncie, w której obroty Wn wynoszą 6 000 zł, a Ma 3 000 zł. Zgodnie z zasadami rachunkowości, saldo konta ustala się poprzez odjęcie obrotów Ma od Wn, co w tym przypadku daje 4 000 zł debetowego salda. Dodatkowo, saldo kredytowe w wysokości 1 000 zł jest zgłoszone na podstawie zestawienia obrotów i sald kont ksiąg pomocniczych, takich jak konto Firma ubezpieczeniowa i Związki zawodowe, co potwierdza prawidłowość tej analizy. W praktyce, uzgadnianie ewidencji syntetycznej z analityczną jest kluczowym procesem w zarządzaniu finansami, zapewniającym, że wszystkie dane finansowe są zgodne i dokładne, co jest zgodne z dobrymi praktykami branżowymi i standardami rachunkowości.

Analizując niepoprawne odpowiedzi, można zauważyć, że często występuje mylne zrozumienie zasad ustalania sald kont. Wiele osób może mylnie uważać, że saldo konta może być wyłącznie debetowe lub kredytowe, co jest zbyt uproszczonym podejściem do ewidencji. Saldo konta Pozostałe rozrachunki jest wynikiem zestawienia obrotów debetowych i kredytowych, co oznacza, że oba te elementy mogą współistnieć na koncie. Przykładowo, saldo debetowe 3 000 zł sugeruje, że konto jest wykorzystywane głównie do rejestrowania operacji, w których firma jest dłużnikiem, podczas gdy saldo kredytowe 3 000 zł wskazuje na sytuację, kiedy firma posiada zobowiązania. Odpowiedzi wskazujące na salda 4 000 zł debetowe i 1 000 zł kredytowe są zgodne z zasadami rachunkowości, ale ich warianty, które nie biorą pod uwagę kombinacji tych sald, są błędne. Typowym błędem myślowym jest także pomijanie kontekstu analizowanych kont, co prowadzi do fałszywych wniosków. W rzeczywistości, zarówno saldo debetowe, jak i kredytowe powinny być analizowane razem, aby uzyskać pełny obraz sytuacji finansowej, co jest zgodne z wymogami raportowania finansowego. Zrozumienie, jak różne salda wpływają na ogólny stan konta, jest kluczowe dla prawidłowego prowadzenia księgowości oraz przestrzegania standardów rachunkowości i dobrych praktyk w zakresie ewidencji finansowej.