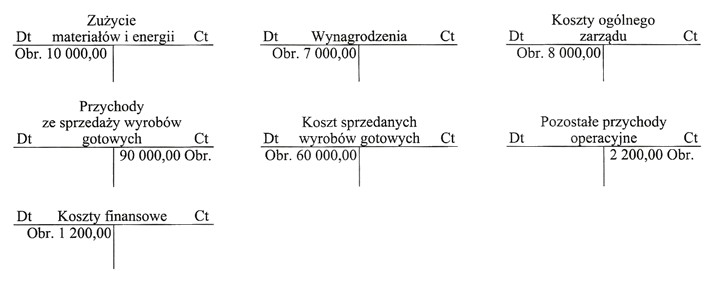

Odpowiedź 23 000,00 zł jest poprawna, ponieważ w wariancie kalkulacyjnym wyniku finansowego brutto uwzględnia się przychody ze sprzedaży oraz koszty bezpośrednie związane z wytworzeniem produktów. Aby obliczyć wynik finansowy, należy od przychodów odjąć koszty uzyskania przychodu. W praktyce, przedsiębiorstwa stosują tę metodę, aby jasno zobrazować efektywność operacyjną. Na przykład, jeśli przychody ze sprzedaży wyniosły 100 000 zł, a koszty bezpośrednie to 77 000 zł, to wynik finansowy brutto wyniesie 23 000 zł. Ta metoda jest standardem w wielu branżach, gdyż pozwala na przejrzyste zestawienie przychodów i kosztów, co jest niezbędne do analizy rentowności. Zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR), kluczowe jest prowadzenie rzetelnej dokumentacji finansowej, która wspiera te obliczenia. Warto pamiętać, że wynik finansowy brutto jest podstawą dalszej analizy, w tym obliczania wyniku finansowego netto po uwzględnieniu pozostałych kosztów operacyjnych i podatków.

Wybór odpowiedzi 18 630,00 zł, 31 000,00 zł lub 4 860,00 zł może wynikać z nieporozumień dotyczących sposobu obliczania wyniku finansowego brutto w wariancie kalkulacyjnym. Kluczowym błędem jest nieprawidłowe zestawienie przychodów i kosztów. Na przykład, jeśli osoba wybierająca jedną z tych odpowiedzi myślała, że wynik opiera się na innym rodzaju kosztów, jak koszty ogólne czy administracyjne, pomija fundamentalną zasadę, że w wariancie kalkulacyjnym uwzględnia się jedynie koszty bezpośrednie związane z produkcją. Warto również zauważyć, że nieprawidłowa odpowiedź może wynikać z pomyłek w obliczeniach, takich jak błędne dodawanie lub odejmowanie wartości, co jest częstym problemem w rachunkowości. Na przykład, błędne przyjęcie, że 31 000,00 zł to wynik po uwzględnieniu dodatkowych kosztów, które nie powinny być brane pod uwagę w tym przypadku, prowadzi do nieprawidłowego wniosku. Osoby decydujące się na te błędne odpowiedzi powinny skupić się na zrozumieniu podstawowych zasad kalkulacji wyniku finansowego, w tym znaczenia bezpośrednich kosztów oraz ich wpływu na rentowność przedsiębiorstwa. Kluczowe jest zrozumienie różnicy między wynikiem finansowym brutto a netto oraz znajomość narzędzi rachunkowości, które pozwalają na poprawne klasyfikowanie i analizowanie tych danych.