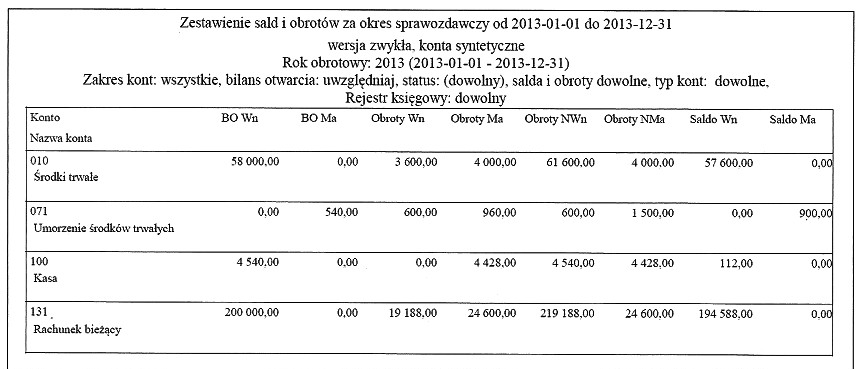

Odpowiedź 194 588,00 zł jest prawidłowa, ponieważ wskazuje na saldo końcowe na koncie 131, które jest kluczowym elementem w zestawieniach obrotów i sald. W kontekście rachunkowości, konto 131, czyli Rachunek bieżący, służy do rejestrowania operacji związanych z środkami pieniężnymi. Saldo końcowe na tym koncie odzwierciedla rzeczywistą wartość dostępnych środków na koncie bankowym, co jest niezbędne do prawidłowego zarządzania finansami firmy. Zrozumienie, że saldo końcowe jest wynikiem wszystkich operacji przeprowadzonych w danym okresie, jest kluczowym elementem analizy finansowej. Dobry praktyką jest regularne monitorowanie sald na kontach bankowych oraz porównywanie ich z danymi w księgowości, aby uniknąć rozbieżności. Oprócz tego, wiedza na temat obliczania sald oraz ich interpretacji pozwala na lepsze prognozowanie przepływów pieniężnych i planowanie budżetu. W każdym przypadku, prawidłowe obliczenie salda końcowego na koncie 131 powinno być fundamentalnym krokiem w procesie analizy finansowej.

Wybór odpowiedzi niewłaściwych, takich jak 19 188,00 zł, 24 600,00 zł oraz 219 188,00 zł, wskazuje na brak zrozumienia podstawowych zasad związanych z obliczaniem sald rachunkowych. Odpowiedź 19 188,00 zł może sugerować, że użytkownik pomylił się w interpretacji zestawienia, myląc być może saldo początkowe z końcowym. Takie pomyłki są typowe, szczególnie w przypadku, gdy nie jest jasne, które dane powinny być brane pod uwagę. Z kolei wybór 24 600,00 zł może wynikać z nieprawidłowego uwzględnienia tylko części operacji, co prowadzi do błędnych wniosków. Natomiast 219 188,00 zł to znacznie zawyżona kwota, która może sugerować, że użytkownik niewłaściwie dodał do salda końcowego inne konta lub operacje, co również jest częstym błędem w księgowości. W praktyce, ważne jest, aby przy analizie sald końcowych dokładnie przyjrzeć się wszystkim transakcjom oraz zrozumieć, jak wpływają one na końcowy rezultat. Prawidłowe zrozumienie i analiza danych finansowych są kluczowe dla podejmowania świadomych decyzji w firmie i unikania pułapek związanych z błędnymi interpretacjami danych.