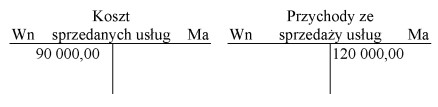

Poprawna odpowiedź to 'Zysk 30 000,00 zł'. Aby ustalić wynik ze sprzedaży usług, należy przeanalizować różnicę między przychodami a kosztami. W przedstawionej ewidencji przychody wynoszą 120 000,00 zł, a koszty sprzedanych usług to 90 000,00 zł. Obliczenie zysku polega na odjęciu kosztów od przychodów, co w tym przypadku daje 30 000,00 zł zysku. Jest to fundamentalna zasada rachunkowości, gdzie zysk to kluczowy wskaźnik rentowności przedsiębiorstwa. Dobrą praktyką jest regularne monitorowanie wyników finansowych, co może wspierać decyzje strategiczne w firmie. Warto również zaznaczyć, że zysk netto wpływa na wartość rynkową przedsiębiorstwa oraz jego zdolność do reinwestycji w rozwój. Dlatego precyzyjne obliczenia i odpowiednia ewidencja kosztów i przychodów są niezbędne dla prawidłowego zarządzania finansami.

Wynik, który wybrano, nie jest zgodny z rzeczywistością finansową przedstawioną w ewidencji. Osoby, które zaznaczyły stratę, mogą mieć mylne przekonanie, że koszty powinny dominować nad przychodami, co nie jest zgodne z zasadami gospodarczymi. Przy prawidłowym rozrachunku, to różnica pomiędzy przychodami a kosztami decyduje o tym, czy firma generuje zysk, czy straty. W przykładzie przychody wynoszą 120 000,00 zł, a całkowite koszty 90 000,00 zł. Obliczając zysk, odejmujemy koszty od przychodów, co daje wynik pozytywny, w tym przypadku zysk w wysokości 30 000,00 zł. Wybór straty może również wynikać z braku zrozumienia, jak znaczące są przychody w porównaniu do kosztów w kontekście działalności gospodarczej. W rzeczywistości, aby móc skutecznie oceniać kondycję finansową przedsiębiorstwa, kluczowe jest zrozumienie, że wysoka strata oznacza przewagę kosztów nad przychodami, co nie miało miejsca w tym przypadku. Usprawnienie umiejętności analitycznych w obszarze finansów może być pomocne, aby unikać takich błędów w przyszłości.