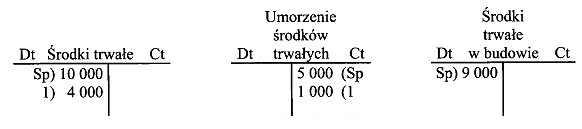

Wartość bilansowa środków trwałych oblicza się jako różnicę między wartością brutto a umorzeniem. W przedstawionym przypadku wartość brutto wynosi 14 000 zł, a umorzenie to 6 000 zł. Stosując wzór: Wartość netto = Wartość brutto - Umorzenie, otrzymujemy: 14 000 zł - 6 000 zł = 8 000 zł. To podejście jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSRF), które nakładają obowiązek prawidłowego ujmowania i wyceny aktywów trwałych. W praktyce, prawidłowe ustalenie wartości bilansowej jest kluczowe, gdyż wpływa na prezentację majątku firmy oraz obliczenia amortyzacji, co jest istotne dla oceny rentowności przedsiębiorstwa. Dodatkowo, warto pamiętać, że środki trwałe w budowie nie są ujmowane w wartości bilansowej już używanych aktywów trwałych, co jest zgodne z zasadą ostrożności oraz zasadą memoriału. Prawidłowe obliczenie wartości bilansowej wpływa na decyzje podejmowane przez zarząd przedsiębiorstwa oraz inwestorów.

Nieprawidłowe odpowiedzi, takie jak 14 000 zł, 6 000 zł czy 17 000 zł, często wynikają z niepełnego zrozumienia procesu ustalania wartości bilansowej środków trwałych oraz z błędnych założeń. Na przykład, wybierając 14 000 zł, można błędnie zakładać, że wartość bilansowa odpowiada wartości brutto aktywów, co jest niezgodne z zasadami księgowości. Środki trwałe nie są prezentowane w bilansie po wartości brutto, gdyż istotnym elementem jest również ich umorzenie. Z kolei wybór 6 000 zł jako wartości bilansowej może wynikać z mylnego rozumienia pojęcia umorzenia, traktując je jako wartość netto, co jest nieprawidłowe w kontekście obliczeń. Z kolei 17 000 zł sugeruje całkowitą nieznajomość zasad wyceny, ponieważ wartość bilansowa nie może być wyższa od wartości brutto. Te nieporozumienia ukazują typowe błędy myślowe, takie jak pomieszanie pojęć wartości brutto i netto, co jest kluczowe do prawidłowego zrozumienia sprawozdawczości finansowej. Właściwa znajomość zasad księgowości oraz umiejętność ich stosowania w praktyce jest niezbędna dla każdego profesjonalisty w dziedzinie finansów.