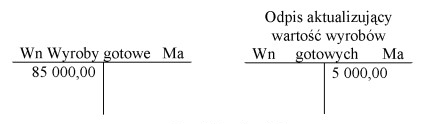

Wartość bilansowa wyrobów gotowych po uwzględnieniu trwałej utraty ich wartości użytkowej wynosi 80 000,00 zł, co jest zgodne z zasadami rachunkowości. Wartość bilansowa to wartość początkowa, z której odejmowany jest odpis aktualizujący. W kontekście wyrobów gotowych, niezwykle istotne jest, aby regularnie oceniać ich wartość użytkową oraz określać, czy wystąpiły trwałe straty. Proces ten opiera się na zasadzie ostrożności, zgodnie z którą należy unikać przeszacowywania aktywów. W przypadku wyrobów gotowych, ich wartość bilansowa powinna być aktualizowana na podstawie rynkowych wartości oraz przewidywanego popytu. Praktycznym przykładem może być sytuacja, w której produkt nie znalazł nabywców przez dłuższy czas, co może wskazywać na konieczność wprowadzenia odpisu aktualizującego. Wartości te są również kluczowe w analizie finansowej, ponieważ wpływają na wskaźniki rentowności i płynności firmy. Dobrym standardem jest przeprowadzanie przeglądów wartości aktywów co najmniej raz w roku, aby zapewnić, że sprawozdania finansowe odzwierciedlają rzetelny obraz sytuacji majątkowej firmy.

W przypadku błędnych odpowiedzi na to pytanie można zauważyć kilka istotnych kwestii dotyczących błędnych interpretacji wartości bilansowej wyrobów gotowych. Odpowiedzi takie jak 90 000,00 zł i 85 000,00 zł mogą sugerować, że osoba udzielająca odpowiedzi nie uwzględniła faktu, iż wartość bilansowa nie jest równoznaczna z wartością początkową. Wartość bilansowa po odpisach aktualizujących jest zawsze niższa lub równa wartości początkowej. Z kolei odpowiedź 5 000,00 zł wskazuje na poważne niedoszacowanie wartości wyrobów gotowych, co może być wynikiem nieprawidłowej analizy rynkowej lub braku zrozumienia procesu oceny aktywów. Warto również podkreślić, że niewłaściwe podejście do wyceny aktywów może prowadzić do poważnych błędów w sprawozdaniach finansowych oraz w podejmowaniu decyzji zarządczych. Kluczowym elementem jest zrozumienie, że odpisy aktualizujące powinny być stosowane w odpowiednich okolicznościach, zgodnie z normami rachunkowości, a ich niewłaściwe stosowanie może prowadzić do znacznych odchyleń w wyniku finansowym firmy. Powinno się również pamiętać, że regularny przegląd wartości aktywów jest niezbędny, aby dostosować je do zmieniających się warunków rynkowych oraz ekonomicznych. Dlatego tak ważne jest zrozumienie mechanizmów rządzących wartością bilansową wyrobów gotowych oraz konsekwencji niewłaściwych ocen na przyszłość.