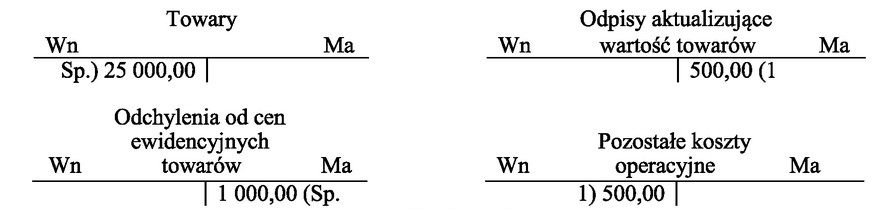

Wartość towarów na dzień bilansowy ustala się, odzwierciedlając rzeczywistą sytuację finansową przedsiębiorstwa. W tym przypadku wartość 23 500,00 zł została obliczona poprzez odjęcie od początkowej wartości towarów odpisów aktualizujących oraz odchyleń od cen ewidencyjnych. Na przykład, jeżeli początkowa wartość towarów wynosiła 25 000,00 zł, a odpisy wyniosły 1 500,00 zł, to po odjęciu tych kwot uzyskujemy wartość 23 500,00 zł. Taki proces jest zgodny z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które zalecają, aby aktywa były wyceniane na poziomie, który nie przekracza ich wartości realizowalnej. Konsekwentne stosowanie tej procedury jest kluczowe dla zachowania przejrzystości i rzetelności w raportowaniu finansowym, co jest istotne zarówno dla zarządzających, jak i dla inwestorów. W celu zapewnienia poprawności wyceny, warto również regularnie przeglądać i aktualizować wartości ewidencyjne towarów, biorąc pod uwagę zmieniające się warunki rynkowe oraz stan magazynowy.

Niepoprawne odpowiedzi, takie jak 25 000,00 zł, 24 000,00 zł oraz 26 500,00 zł, wynikają z nieprawidłowego zrozumienia metodologii ustalania wartości towarów na dzień bilansowy. W przypadku odpowiedzi opiewającej na 25 000,00 zł, nie uwzględniono konieczności odjęcia odpisów aktualizujących, co prowadzi do zawyżenia wartości towarów w bilansie. Odpowiedź 24 000,00 zł mogłaby wskazywać na błędne obliczenia, które nie odzwierciedlają rzeczywistych odpisów. Z kolei 26 500,00 zł sugeruje, że dodano wartości, co jest sprzeczne z zasadami rachunkowości. Kluczowe jest, aby podejście do wyceny towarów było zgodne z przyjętymi standardami rachunkowości, które nakładają obowiązek rzetelnego odzwierciedlania wartości aktywów. Typowe błędy myślowe prowadzące do tych nieprawidłowych odpowiedzi mogą obejmować brak znajomości zasad dotyczących odpisów, co może skutkować niepoprawną interpretacją danych finansowych. Dlatego tak ważne jest, aby każdy, kto zajmuje się rachunkowością, miał dobrze opanowane podstawy dotyczące wyceny aktywów oraz ich aktualizacji, aby unikać błędów, które mogą wpływać na wiarygodność sprawozdań finansowych.