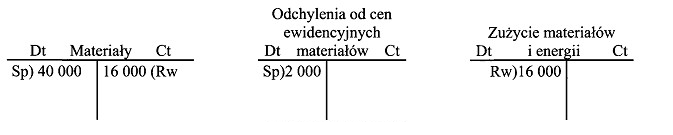

Na podstawie zapisów na przedstawionych kontach księgowych, określ wartość oraz sposób ewidencji narzutu odchyleń od cen ewidencyjnych przypadających na zużyte materiały.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 800,00 zł po stronie Dt konta "Zużycie materiałów i energii" oraz po stronie Ct konta "Odchylenia od cen ewidencyjnych materiałów". Ewidencjonowanie narzutu odchyleń od cen ewidencyjnych jest kluczowym elementem rachunkowości, ponieważ wpływa bezpośrednio na koszty produkcji i tym samym na wyniki finansowe przedsiębiorstwa. W tym przypadku narzut został obliczony jako różnica między rzeczywistymi kosztami zakupu a kosztami ewidencyjnymi materiałów. Zastosowanie tej wartości po stronie Dt konta "Zużycie materiałów i energii" oznacza, że koszty te są formalnie uznawane i wpływają na wynik finansowy. Z kolei po stronie Ct konta "Odchylenia od cen ewidencyjnych materiałów" rejestrujemy odpowiednią korektę wartości materiałów. Praktyczne zastosowanie tej wiedzy jest niezwykle istotne, gdyż prawidłowe ewidencjonowanie kosztów pozwala na dokładną analizę rentowności oraz efektywności wykorzystania materiałów w procesie produkcyjnym. Ważne jest, aby księgowi i analitycy finansowi stosowali zasady rachunkowości zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR) oraz krajowymi przepisami, co zapewnia przejrzystość i rzetelność sprawozdań finansowych.

Wybór niewłaściwej odpowiedzi może wynikać z kilku typowych błędów myślowych dotyczących ewidencji kosztów i odchyleń. Często pojawia się nieporozumienie związane z tym, jak klasyfikować koszty materiałów oraz w jaki sposób naliczać odchylenia od cen ewidencyjnych. W przypadku podania kwoty 1200,00 zł jako narzutu odchyleń, można założyć, że osoba odpowiadająca nie wzięła pod uwagę, że narzut ten jest bezpośrednio związany z rzeczywistymi kosztami zakupu materiałów, a nie ich ewidencyjnymi wartościami. Wartości ewidencyjne są jedynie odniesieniem, a rzeczywiste koszty często różnią się od tych zapisanych w księgach, co prowadzi do powstania odchyleń. Również błędne przypisanie kont do operacji księgowych, jak w przypadku skojarzenia konta "Odchylenia od cen ewidencyjnych materiałów" po stronie Dt, może wprowadzać w błąd. Zgodnie z zasadami rachunkowości, odchylenia od cen ewidencyjnych powinny być księgowane po stronie Ct, co oznacza zmniejszenie wartości ewidencyjnej materiałów, a nie ich zwiększenie. Ponadto, nieprawidłowe rozumienie, że każde odchylenie wiąże się z podaniem tej samej kwoty zarówno po stronie Dt jak i Ct, prowadzi do pomyłek w obliczeniach i ostatecznej ewidencji. Dlatego kluczowe jest zrozumienie, że narzuty odchyleń powinny być stosowane w kontekście rzeczywistych kosztów, ich wpływu na wynik finansowy oraz zgodności z obowiązującymi przepisami rachunkowymi.