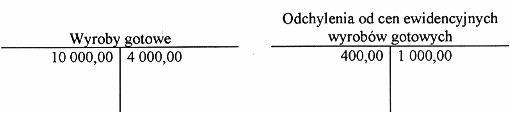

Poprawna odpowiedź to 5 400,00 zł, co wynika z właściwego obliczenia wartości bilansowej wyrobów gotowych. Wartość ta jest określona jako różnica między saldem końcowym konta 'Wyroby gotowe', wynoszącym 6 000,00 zł, a saldem konta 'Odchylenia od cen ewidencyjnych wyrobów gotowych', które wynosi 600,00 zł. Obliczenia te są kluczowe w księgowości, ponieważ poprawne ustalenie wartości bilansowej wyrobów gotowych wpływa na rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa. W praktyce, taka metoda obliczania wartości bilansowej jest zgodna z ogólnie przyjętymi zasadami rachunkowości, w tym z MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej), które podkreślają znaczenie dokładności w wycenie aktywów. Wiedza ta jest niezbędna nie tylko dla księgowych, ale także dla menedżerów podejmujących decyzje finansowe, gdyż zrozumienie wartości zapasów może wpłynąć na strategię cenową i zarządzanie produkcją.

Wartością bilansową wyrobów gotowych jest kluczowy element sprawozdawczości finansowej, który może być mylnie obliczany. Odpowiedzi, które wskazują kwoty inne niż 5 400,00 zł, często bazują na błędnych założeniach dotyczących sald kontowych. Na przykład, jeśli ktoś uzna saldo końcowe konta 'Wyroby gotowe' za 6 400,00 zł, popełnia błąd w zrozumieniu, jak te salda są obliczane. Również mylne jest założenie, że saldo konta 'Odchylenia od cen ewidencyjnych wyrobów gotowych' można zignorować lub nie uwzględnić w obliczeniach. Takie podejście ignoruje istotny aspekt rachunkowości, jakim jest wpływ odchyleń na wartość bilansową aktywów. W praktyce, nieprawidłowe obliczenia mogą prowadzić do błędnych decyzji zarządczych, które mogą skutkować stratami finansowymi lub problemami z przestrzeganiem norm rachunkowych. Ważne jest, aby każdy księgowy miał pełne zrozumienie zarówno zasad księgowości, jak i specyfiki obliczeń, aby unikać typowych pułapek, które mogą prowadzić do błędnych wartości bilansowych.