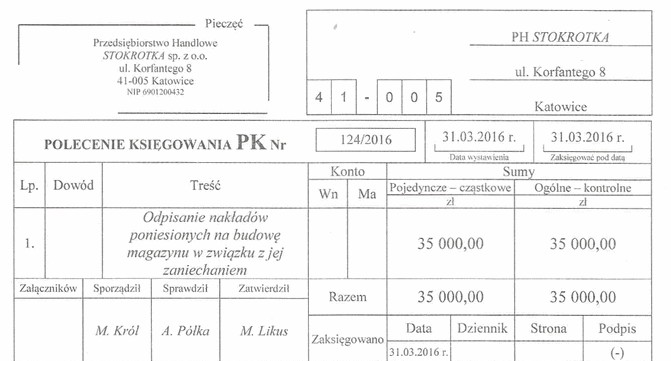

Operację gospodarczą na podstawie zamieszczonego dowodu PK należało zaksięgować

Odpowiedzi

Informacja zwrotna

Odpowiedź "Dt Koszty finansowe, Ct Środki trwałe w budowie" jest prawidłowa, ponieważ w księgowości operacje dotyczące środków trwałych w budowie powinny być związane z ich finansowaniem. W przypadku, gdy środki trwałe są budowane, wydatki na ich budowę zazwyczaj klasyfikowane są jako koszty finansowe. Przykładowo, jeśli firma zaciąga kredyt na budowę nowej hali produkcyjnej, odsetki od tego kredytu będą wliczane w koszty finansowe, co jest zgodne z zasadą, że wszystkie wydatki związane z pozyskaniem środka trwałego powinny być wliczane w jego wartość początkową. Dobrą praktyką jest ścisłe przestrzeganie standardów rachunkowości, takich jak MSSF, które nakładają obowiązek ujawnienia wszystkich kosztów związanych z budową obiektów trwałych. To podejście z kolei wspiera dokładność wyceny i prezentacji aktywów w bilansie.

Nieprawidłowe odpowiedzi wskazują na zrozumienie błędnych zasad dotyczących księgowania operacji związanych z środkami trwałymi. Wiele z tych opcji koncentruje się na niewłaściwych klasyfikacjach. Na przykład, klasyfikowanie operacji jako "Dt Środki trwałe w budowie, Ct Przychody finansowe" sugeruje, że budowa środków trwałych powinna być uznawana za przychody, co jest fundamentem błędnej interpretacji. Przychody finansowe powinny być związane z operacjami przynoszącymi dochody, a nie z wydatkami na aktywa trwałe. Kolejną nieprawidłowością jest klasyfikowanie kosztów jako "Dt Koszty finansowe, Ct Środki trwałe w budowie". Koszty finansowe dotyczą kosztów związanych z pozyskiwaniem kapitału, a nie samej budowy aktywów. Nieprawidłowe jest także przypisanie pozostałych kosztów operacyjnych do działań związanych z budową, ponieważ koszty te powinny być wykazywane niezależnie i nie wpływają na wartość środków trwałych. Prawidłowe podejście wymaga zrozumienia, że wszystkie koszty związane z aktywami trwałymi muszą być właściwie ujęte w bilansie, co pozwala na dokładne odzwierciedlenie sytuacji finansowej firmy oraz spełnienie wymogów standardów rachunkowości.