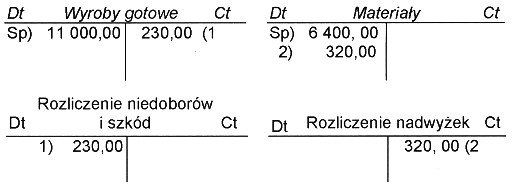

Odpowiedź "nadwyżka 320 zł" jest poprawna, ponieważ różnica inwentaryzacyjna w materiałach wskazuje na to, że w wyniku inwentaryzacji stwierdzono więcej materiałów, niż wynikało z zapisów w ewidencji księgowej. Tego rodzaju sytuacje są notowane na koncie "Rozliczenie nadwyżek", co oznacza, że wartość nadwyżki została zaksięgowana po stronie kredytowej. W praktyce oznacza to, że przedsiębiorstwo posiada większą ilość materiałów, co może być korzystne, ponieważ więcej surowców może zwiększyć zdolność produkcyjną i zaspokoić ewentualne potrzeby rynkowe. Warto również zaznaczyć, że regularne przeprowadzanie inwentaryzacji jest kluczowe dla prawidłowego zarządzania zapasami, umożliwia szybką identyfikację nieprawidłowości oraz wspiera procesy zarządzania łańcuchem dostaw, co jest zgodne z najlepszymi praktykami w branży. Dobrze prowadzona ewidencja oraz skuteczne zarządzanie zapasami są fundamentem efektywności operacyjnej w każdym przedsiębiorstwie.

Wybór odpowiedzi związanej z niedoborem, niezależnie od jego wysokości, wskazuje na niezrozumienie zasad prowadzenia ewidencji materiałów oraz interpretacji wyników inwentaryzacji. Niedobór oznacza, że w procesie inwentaryzacji stwierdzono brak materiałów, co jest zjawiskiem negatywnym dla przedsiębiorstwa. W kontekście ewidencji księgowej, niedobór byłby zapisany po stronie debetowej konta "Rozliczenie niedoborów", co sugerowałoby, że przedsiębiorstwo dysponuje mniejszymi zasobami niż wykazuje to księgowość. Tego typu sytuacje mogą prowadzić do poważnych problemów finansowych, jak na przykład utraty zaufania dostawców, problemów z realizacją zamówień oraz negatywnego wpływu na rentowność. Typowe błędy w tym zakresie to brak dokładnej kontroli nad stanem zapasów, niedostateczna dokumentacja ruchu materiałów, a także brak regularnych inwentaryzacji, które mogą ujawnić rzeczywisty stan posiadania. Dlatego tak ważne jest, aby przedsiębiorstwa stosowały dobre praktyki w zakresie zarządzania zapasami, w tym rzetelne prowadzenie ewidencji oraz regularne przeprowadzanie inwentaryzacji, aby unikać sytuacji niedoborów i zachować płynność operacyjną.