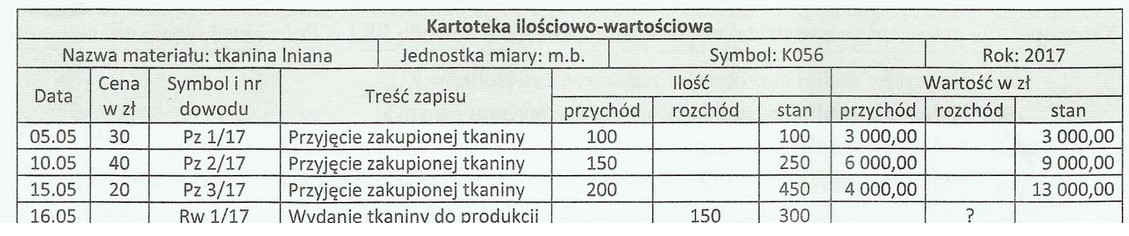

Wartość rozchodu tkaniny lnianej w dniu 16.05.2017 r. obliczona zgodnie z metodą FIFO (pierwsze przyszło - pierwsze wyszło) wynosi 5 000,00 zł. Metoda FIFO jest powszechnie stosowana w praktyce gospodarczej, ponieważ pozwala na lepsze odzwierciedlenie rzeczywistych kosztów związanych z obrotem materiałami. W tym przypadku, najpierw wykorzystano 100 sztuk tkaniny z dostawy z dnia 05.05.2017, która kosztowała 30 zł za sztukę, co daje łączną wartość 3 000,00 zł. Następnie wydano 50 sztuk tkaniny z dostawy z dnia 10.05.2017, która kosztowała 40 zł za sztukę, co daje dodatkowe 2 000,00 zł. Sumując te wartości, otrzymujemy 5 000,00 zł. Zastosowanie takiej metody pozwala na precyzyjne monitorowanie kosztów i efektywne zarządzanie zapasami, co jest istotne w branży odzieżowej, gdzie zmiany cen materiałów mogą wpływać na rentowność przedsiębiorstwa.

Wartości rozchodu tkaniny lnianej, które nie odpowiadają 5 000,00 zł, mogą wynikać z różnych nieporozumień dotyczących zastosowania metody FIFO. Na przykład, nieprawidłowe obliczenia mogą wynikać z przyjęcia nieodpowiednich cen zakupu lub błędnej ilości materiału wydanego w danym dniu. W przypadku wyboru odpowiedzi 4 500,00 zł, można pomyśleć, że uwzględniono zbyt mało materiału lub zbyt niską cenę, co nie odzwierciedla rzeczywistych kosztów zakupu. Z kolei wybór kwoty 6 000,00 zł może być efektem błędnego dodania wartości z różnych dostaw lub pomylenia kolejności wydania materiałów. Kluczowym błędem może być także założenie, że wszystkie materiały są wydawane po tej samej cenie, co jest sprzeczne z zasadami FIFO. Ta metoda jasno określa, że materiały wydawane są z najwcześniejszych dostaw najpierw, co może być mylone z innymi metodami wyceny. Zrozumienie, jak działa FIFO, jest niezbędne do właściwego zarządzania zapasami, a błędy w obliczeniach mogą prowadzić do nieprawidłowych raportów finansowych i decyzji biznesowych, co z kolei wpływa na efektywność funkcjonowania przedsiębiorstwa.