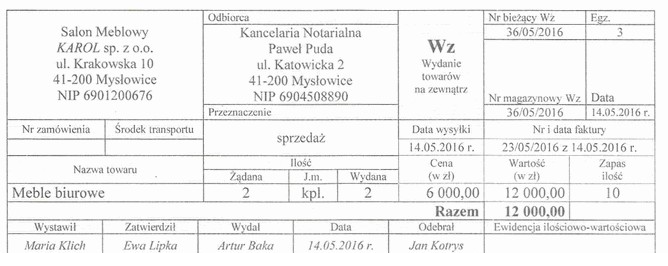

Przedstawiony dokument Wz w księgach rachunkowych Salonu Meblowego KAROL sp. z o.o. należ zaksięgować na kontach

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to "Dt Wartość sprzedanych towarów w cenach zakupu, Ct Towary", ponieważ dokument WZ (Wydanie zewnętrzne) odzwierciedla proces wydania towarów z magazynu na rzecz klienta, a nie sprzedaży wyrobów gotowych. W przypadku działalności handlowej, jak Salon Meblowy KAROL sp. z o.o., istotne jest, aby w księgach rachunkowych odzwierciedlić rzeczywistą wartość sprzedawanych towarów, co oznacza, że należy zaksięgować wartość towarów w cenach zakupu. Księgowanie na kontach rozrachunkowych ściśle wiąże się z obowiązkiem ewidencjonowania przychodów oraz kosztów, co jest zgodne z wymogami Ustawy o rachunkowości. Praktyczne zastosowanie tej wiedzy polega na prowadzeniu dokładnych ewidencji magazynowych oraz systematycznym monitorowaniu stanów towarów, co ma kluczowe znaczenie dla zarządzania finansami przedsiębiorstwa oraz jego rentowności.

Księgowanie w rachunkowości opiera się na precyzyjnym zrozumieniu i zastosowaniu odpowiednich kont oraz zasad. W przypadku błędnych odpowiedzi, takich jak księgowanie na kontach "Dt Rozrachunki z odbiorcami, Ct Przychody ze sprzedaży wyrobów gotowych" czy "Dt Koszt sprzedanych wyrobów gotowych, Ct Wyroby gotowe", można zauważyć fundamentalne nieporozumienia dotyczące natury transakcji. Salon Meblowy KAROL sp. z o.o. nie produkuje wyrobów gotowych, lecz prowadzi handel towarami, co oznacza, że każda transakcja sprzedaży powinna być rejestrowana w kontekście towarów handlowych, a nie wyrobów gotowych. Księgowanie na kontach przychodowych związków z wyrobami gotowymi jest niewłaściwe, ponieważ nie odpowiada rzeczywistemu stanowi faktycznemu. Księgowanie kosztów sprzedanych wyrobów gotowych jest również błędne, gdyż dotyczy produktów, które nie są przedmiotem działalności handlowej salonu. Typowe błędy myślowe prowadzące do takich wniosków to mylenie działalności handlowej z produkcyjną oraz brak zrozumienia struktury kont w księgowości, co skutkuje niepoprawnym przypisaniem transakcji do niewłaściwych kategorii. Dobrą praktyką w księgowości jest znajomość i stosowanie odpowiednich zasad rachunkowości, co pozwala na dokładne ewidencjonowanie wszystkich operacji gospodarczych oraz utrzymanie przejrzystości finansowej firmy.